IN BATTERE E IN LEVARE

Replica in leva al rialzo e protezione moderata al ribasso, per i nuovi Outperformance Protected Cap di Societe Generale.

L’ultima serie di emissioni al Sedex da parte di Societe Generale, porta all’attenzione degli investitori cinque nuovi Outperformance Protected Cap agganciati ad altrettanti indici azionari. Anche in virtù dei sottostanti prescelti, la tipologia di struttura diviene ancor più interessante e in ragione di ciò, questa serie di prodotti si candida a tutti gli effetti ad essere una valida alternativa sia ai comuni investimenti a benchmark (come ad esempio i classici ETF) che ai fondi comuni di investimento, in virtù delle opzioni accessorie implicitamente contenute. Come si vedrà nel dettaglio più in avanti, il profilo di rimborso asimmetrico che caratterizza questa serie di certificati, consente di massimizzare per ampi trading-range di prezzo, il profilo rischio-rendimento atteso implicito, consentendo di riuscire non solo a battere il mercato ma anche di esporre l’investimento a un rischio minore.

Più in generale si tratta di prodotti adatti non tanto al day trading quanto in ottica di gestione di portafoglio, anche in virtù dei livelli raggiunti da molti indici azionari. Infatti, data l’esigenza degli investitori di puntare a rendimenti superiori alla media di mercato, complice un mercato obbligazionario dove i rendimenti sono da tempo in calo, l’investimento sull’azionario diviene pressoché indispensabile e tale payoff consente se non altro di guardare con meno diffidenza a tale comparto con l’attuale contesto che potrebbe mettere in guardia i più timorosi.

Per una puntuale analisi di questo nuovo filone di emissione, non si può prescindere da una breve parentesi sulla struttura opzionale implicita, anche per comprenderne le reattività.

L’ANGOLO DELLO STRUTTURATORE

L’acquisto di un Outperformance Protected Cap è finanziariamente equivalente alla seguente strategia in opzioni che prevede:

– L’acquisto di una call con strike pari a zero, per la replica lineare del sottostante;

– L’acquisto di n call con strike pari al livello iniziale, per la partecipazione a leva per valori a scadenza superiori allo strike iniziale;

– La vendita di 1+n call con strike pari al livello cap, calcolato in base all’ammontare del rimborso massimo conseguibile tenuto conto della partecipazione in leva per valori superiori allo strike iniziale;

– L’acquisto di un’opzione put esotica di tipo barrier con facoltà down&out con strike pari al livello iniziale e barriera pari al knock-out level, per la protezione del nominale per valori compresi tra la barriera e lo strike iniziale. [il medesimo profilo di payoff può essere strutturato sostituendo all’opzione barrier una call digital con strike pari al livello barriera con payout pari alla differenza percentuale tra lo strike iniziale e il livello barriera, tale da garantire la protezione del nominale, unitamente ad una posizione corta su una call plain vanilla con strike pari al livello barriera].

La presenza di opzioni esotiche rende, comprensibilmente, la struttura sensibile negativamente ai movimenti della volatilità di mercato. Facendo una fotografia in base ai valori odierni, la situazione ITM di molti dei sottostanti rispetto agli strike iniziali, ha contribuito a rendere il delta della struttura (70-75%), inferiore all’unità per via della presenza del cap ai rendimenti massimi conseguibili. Nonostante la rinuncia ai dividendi possa sembrare onerosa, anche in virtù della scadenza prevista per fine 2017, la leva sui movimenti positivi, consente se non altro di alleggerire tale implicito fattore negativo.

Scendendo più nel dettaglio, assumendo questa strategia si rinuncia al potenziale profitto in caso di rialzo del sottostante al di sopra del Cap in cambio dell’incasso del premio dell’opzione venduta: ciò abbassa il costo medio di acquisto dello strutturato, di una somma pari al premio ricevuto. Particolare attenzione merita la posizione lunga nell’esotica: la stessa è implicitamente esercitata qualora il sottostante si posizioni, a scadenza, al di sotto dello strike, garantendo la semplice copertura del capitale nominale dello strutturato. Infatti, nella struttura, l’esotica non offre alcun bonus a differenza dei certificati Bonus, dove lo strike dell’opzione esotica è fissato in fase di emissione ad un livello maggiore rispetto al livello di riferimento iniziale dell’indice, generando tuttavia un costo maggiore.

Per quanto riguarda il pricing della struttura, sono state valutate le opzioni implicite ai certificati tenendo conto dei correnti livelli delle variabili di mercato. Tenuto conto di ciò, con le dovute approssimazioni, si evidenzia che i correnti prezzi scambiati al Sedex, viaggino con un premio implicito nell’ordine di cinque punti percentuali.

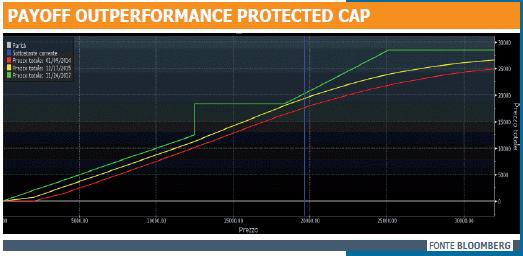

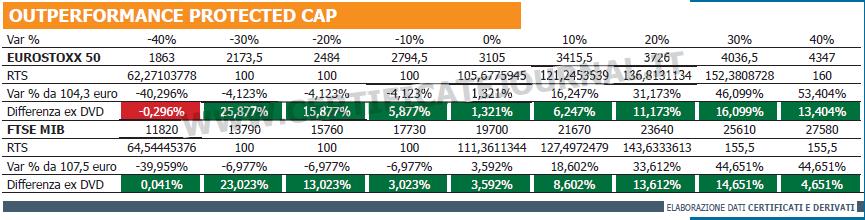

PAYOFF A CONFRONTO

Per valutare la bontà oltre che l’utilità di tali strumenti anche al fine di utilizzarli in sostituzione o in maniera complementare rispetto al sottostante medesimo, è d’obbligo confrontarne il profilo di rimborso nello scenario a scadenza. In particolar modo si ricorda in tale circostanza che la violazione del livello barriera, in questo caso di tipo “continua”, comporterà la contestuale perdita della sola opzione accessoria utile per la protezione del nominale a scadenza. Una volta verificato l’evento knock-out, quindi, l’investitore si troverà esposto linearmente per eventuali movimenti negativi del sottostante a partire dallo strike iniziale, mentre resteranno attive le opzioni plain vanilla responsabili dell’effetto partecipativo in leva e del cap al rimborso massimo conseguibile, per movimenti positivi del sottostante oltre il livello iniziale.

Oltre a ciò, l’investitore deve ricordare che per un’analisi ancor più puntuale nell’ottica di un confronto in termini di rendimento tra benchamrk e l’Outperformance Protected Cap è sempre d’obbligo tenere in considerazione che l’investimento sul certificates non consente di incassare i dividendi distribuiti dal sottostante. In relazione a ciò, invero, maggiore è il dividend yield annuo e inferiore sarà il buffer “netto” ed implicito che distanzia i prezzi del sottostante dal livello barriera.

Passando ai numeri, abbiamo calcolato il profilo di rimborso a scadenza dei due certificati scritti su Eurostoxx 50 e FTSE Mib e successivamente confrontati con i relativi sottostanti. Stando ai valori attuali, la differenza in termini di performance, ad esclusione della componente dividendi, è nettamente a favore dei due certificati. Ipotizzando che la barriera non venga mai violata, le potenziali perdite in caso di discesa dei corsi sono contenute, fermo restando poi la capacità di seguire al rialzo gli stessi con il cap level che penalizza la struttura solo per percentuali di apprezzamento tendenzialmente superiori al 40% dai corsi attuali.

![]()