GENERALI A TESTA IN GIU’

Lo steepening delle curve affossa gli attivi del settore assicurativo. Un Reverse Bonus Cap per speculare sul Leone di Trieste.

Banche Centrali con le spalle al muro. Dopo aver sostenuto illimitatamente i mercati con misure non convenzionali di politica monetaria, è bastato l’annuncio di Bernanke su un rallentamento del programma di QE per far vacillare le convinzioni degli investitori. A muovere la reazione a catena sui listini azionari è infatti la paura che il pericolo di credit crunch sia in grado questa volta di paralizzare la crescita economica a fronte del progressivo esaurirsi della forza degli strumenti messi sul tavolo dai policy maker. Le piazze statunitensi si fanno così testimoni di un nuovo passaggio di sentiment, da un risk appetite a dir poco azzardato ad una maggiore avversione al rischio, con un effetto immediato sul mercato obbligazionario. Il decennale statunitense è infatti balzato al 2,53% in una sola settimana, generando sul grafico della curva dei rendimenti un pronunciato effetto steepening, ovvero un incremento della parte lunga della curva più che proporzionale rispetto quella a breve, determinando un inasprimento della pendenza. Effetto a catena seppur più moderato anche per la struttura a termine dei tassi d’interesse europei, già sotto effetto delle controversie riguardo alle politiche monetarie annunciate dalla BCE. A prescindere dallo storno generale registrato nell’ultima settimana sulle piazze finanziarie internazionali, il settore bancario e in particolare quello assicurativo, rappresentano i segmenti più colpiti nei loro attivi da un simile movimento della curva, in qualità di maggiori acquirenti sul mercato fixed income di titoli a lungo termine.

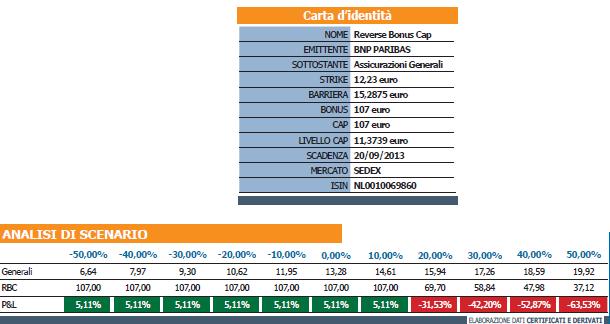

Per gli investitori che volessero quindi speculare sul nervosismo del comparto dei servizi finanziari, da tenere a monitor è il Reverse Bonus Cap scritto su Assicurazioni Generali targato BNP Paribas. In scadenza il prossimo 20 settembre, lungo l’anno di durata ha seguito specularmente l’andamento turbolento del sottostante ritrovandosi tuttavia, a circa un trimestre dalla naturale estinzione, a lasciar spazio a interessanti opportunità di investimento a brevissimo per chi fosse più amante del rischio.

Guardiamo quindi al funzionamento dello strumento prima di passare ad un’analisi dello scenario. Rilevato uno strike a 12,23 euro ed un livello barriera up a 15,2875, se il titolo assicurativo lungo la durata residua non rivelerà alcun prezzo di chiusura al di sopra della soglia invalidante, il certificato riconoscerà alla scadenza un rimborso di 107 euro ogni 100 di nominale. In caso di evento knock out invece, la perdita della struttura opzionale aggiuntiva determinerà un rimborso inversamente proporzionale alla performance effettiva del sottostante dall’emissione, analogamente ad una posizione corta sull’azione Generali. In altre parole, tenuto conto di un valore del sottostante pari a 13,28 euro rilevato nella mattinata di lunedi 23 giugno e un prezzo lettera del certificato pari a 101,80 euro, in caso di evento barriera e di valore finale dell’azione pari a quello spot, il rimborso sarebbe pari a 91,4 euro.

Passando quindi allo scenario a scadenza, qualora Generali non si spingesse oltre la soglia di 15,2875 euro, il rimborso dei 107 euro determinerebbe un upside complessivo del 5,11% a fronte del pagamento di un premio pari al 10,2% rispetto alla componente lineare. Un profilo complessivamente poco bilanciato, come mostra anche l’indicatore CED|Probability che, restituisce una probabilità del 66% di ottenere a scadenza l’intero importo bonus, ovvero una possibilità su tre di “fare complessivamente peggio” del sottostante, visto il premio pagato.

La composizione opzionale consente tuttavia di poter sfruttare la reattività del certificato al ribasso del sottostante, ovvero di apprezzarsi più che velocemente rispetto allo storno di Generali nel brevissimo termine. Per chi invece vedesse plausibile un tentativo di recupero generalizzato, è utile tenere a monitor lo strumento per valutare la possibilità di ingresso in data più vicina alla scadenza.

![]()