LO SPREAD GUADAGNA PUNTI

Migliorare il rendimento di portafoglio con l’ultimo Credit Linked targato SocGen

In un contesto di mercato tornato discretamente volatile anche in termini di scenari di politica monetaria attesa, il mercato obbligazionario deve necessariamente essere gestito con molta attenzione. Nonostante i rendimenti siano tornati a salire, con shift sia sulle curve del comparto “core” che quelle periferiche, a livello assoluto continuano ad assestarsi su valori tendenzialmente bassi. Ciò implica che, per evitare un rischio tassi troppo “oneroso” in un contesto avverso, nella costruzione portafogli a medio-lungo termine gli investitori sono ancora una volta costretti a concentrarsi sulle proposte caratterizzate da una breve duration, e quindi orientati sulla parte breve della curva, dove i rendimenti sono posizionati su livelli storicamente molto bassi.

Il comparto dei certificates consente anche per il rischio relativo alla classe Fixed Income di elaborare soluzioni di investimento peculiari, non ricercabili nelle canoniche strategie aperte al pubblico retail. Se “battere il mercato” è l’obiettivo di molti investitori, riuscirci con un’esposizione al rischio tassi e al rischio emittente non così aggressiva è oggi possibile con l’ultimo Credit Linked targato Société Générale.

Con questo nuovo certificato, l’investitore punta ad ottenere rendimenti superiori alla media di mercato attraverso l’esposizione al rischio di credito di un paniere diversificato di otto società italiane. In particolare chi acquista questo certificato si pone in posizione analoga a chi vende un Credit Default Swap (CDS) su queste società, ovvero della controparte che ritiene improbabile il verificarsi di un credit eventi su uno o più sottostanti di riferimento siano oggetto di eventi di credito.

Su un piano meramente teorico, i certificati Credit Linked prevedono la vendita di protezione su una o più reference entities. Il sottostante non è quindi il valore del titolo equity scambiato sui listini azionario ma è rappresentato da emissioni obbligazionarie oppure dall’intera esposizione finanziaria dell’ente, a fronte del riconoscimento di un premio annuo a compensazione del rischio default e del rischio emittente assunto. Alla scadenza l’importo di liquidazione dipenderà dalla verifica o meno di un credit event, ovvero di una delle forme di denaro prese a prestito riconosciute come evento credito dall’emittente. Qualora permanga la solvibilità delle reference entities lungo tutto la durata residua, alla scadenza verrà liquidato l’intero nominale mentre, in caso contrario, il rimborso sarà vincolato al numero degli eventi di credito registrati.

LA PROPOSTA DI SOCGEN

Scendiamo ora nel dettaglio dell’ultimo Credit Linked arrivato al CertX di Euro TLX, denominato Credit Linked Certificate Grandi Imprese Italiane ( Isin XS0925120379 ). Con l’acquisto di tale certificato, oltre al rischio di credito del gruppo Société Générale a cui appartiene l’emittente, l’investitore si espone al contemporaneo rischio credito di 8 sottostanti, ovvero di Intesa Sanpaolo, Mediobanca, UBI, UniCredit, Atlantia, Enel, ENI e Telecom Italia. Per remunerare il rischio assunto, il certificato prevede una struttura di tipo step up, con cedole del 3% crescenti dello 0,5% distribuite su base annua, fino ad arrivare al 5% durante l’anno di scadenza, prevista per il 22 maggio 2018. In particolare, al termine di ogni anno l’investitore riceve un premio lordo, con il meccanismo sopra esposto, qualora nessuna delle reference entities del paniere abbia registrato un evento di credito. Diversamente sia l’importo cedolare previsto, così come il rimborso del nominale a scadenza verrà decurtato del 12,5%, ovvero di un ottavo del valore nominale, per ogni sottostante che ha registrato un credit event.

Come sempre, importante è ora inquadrare tale prodotto nell’ambito di una cornice rischio-rendimento atteso. Si tratta senza dubbio di un certificato atipico, in quanto oltre al canonico rischio emittente, inteso come rischio che l’emittente Société Générale non effettui il pagamento degli importi dovuti in base ai termini del certificato, si aggiunge il rischio di credito su ogni singolo sottostante del paniere di riferimento, i cui effetti si riflettono sia sul flusso cedolare che sulla protezione del nominale a scadenza.

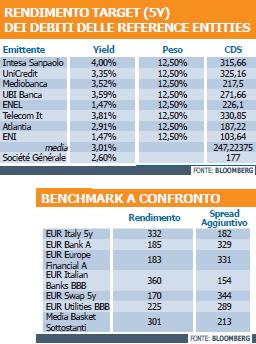

Dobbiamo quindi chiederci se tale rischio venga oggi adeguatamente remunerato attraverso un’analisi condotta su due distinti binari. Si andrà anzitutto a guardare alla curva dei rendimenti relativi alle emissioni obbligazionarie per ogni singolo sottostante sull’orizzonte temporale di 5 anni ed infine al mercato dei contratti Credit Default Swap utilizzati come unità di misura per il calcolo dello spread aggiuntivo rispetto ai tassi di mercato.

Prima di tutto, considerando la struttura step up a cedole crescenti, ipotizzando che non si verifichi alcun evento di credito, i 951,53 euro esposti in lettera al CertX di EuroTLX valgono un rendimento lordo su base annua del 5,15%. Scendiamo ora nel dettaglio, prendendo come riferimento otto obbligazioni adottate come comparables relative a ciascun emittente che compone il basket delle reference  entities. Se ne ricava che la media equiponderata dei rendimenti, con ogni sottostante che entra con il 12,5% di peso relativo, si attesta oggi al 3,01% lordo annuo, mentre il nodo della curva dei tassi relativa all’emittente, in corrispondenza della medesima maturity si ferma addirittura al di sotto di tale media, ovvero al 2,6%. Stando a tale rilevazione quindi il rendimento aggiuntivo del Credit Linked si aggira attorno a 213 punti base. Rimanendo sul segmento Fixed Income, procediamo al confronto con i principali benchmark comparabili. Rispetto ai livelli correnti, il Credit Linked offre un rendimento superiore di quasi 182 punti base rispetto ad un BTP quinquennale, ovvero dell’1,54% se si prende a riferimento la media dei rendimenti offerti dalle banche italiane (rating BBB) e di quasi il 3% qualora il benchmark prescelto sia il comparto delle Utilities (rating BBB), quali settori di riferimento delle otto reference entities del basket.

entities. Se ne ricava che la media equiponderata dei rendimenti, con ogni sottostante che entra con il 12,5% di peso relativo, si attesta oggi al 3,01% lordo annuo, mentre il nodo della curva dei tassi relativa all’emittente, in corrispondenza della medesima maturity si ferma addirittura al di sotto di tale media, ovvero al 2,6%. Stando a tale rilevazione quindi il rendimento aggiuntivo del Credit Linked si aggira attorno a 213 punti base. Rimanendo sul segmento Fixed Income, procediamo al confronto con i principali benchmark comparabili. Rispetto ai livelli correnti, il Credit Linked offre un rendimento superiore di quasi 182 punti base rispetto ad un BTP quinquennale, ovvero dell’1,54% se si prende a riferimento la media dei rendimenti offerti dalle banche italiane (rating BBB) e di quasi il 3% qualora il benchmark prescelto sia il comparto delle Utilities (rating BBB), quali settori di riferimento delle otto reference entities del basket.

Proprio l’appartenenza a due specifici settori (banche ed utilities), rendono il rendimento offerto dal certificates in linea con i rischi assunti dall’investitore (ipotizzando un tasso di recupero dello 0%), qualora si segua l’approccio dei CDS. Volendo semplificare, il rendimento target potrebbe essere approssimativamente calcolato come sommatoria dell’ Eur Swap (1,7%) maggiorato di uno spread non inferiore al relativo CDS. Ovviamente quando si tratta di un basket, lo spread aggiuntivo non deve essere calcolato come media dei singoli CDS, quanto piuttosto deve necessariamente incorporare la matrice di correlazione tra i vari sottostanti che, nel caso specifico, è piuttosto alta in quanto sono simili i comparti di riferimento. Pertanto rispetto alla media (247 bp), l’effettivo valore sarà necessariamente più elevato e, qualora sommato allo Swap a 5 anni (170 bp), risulta pertanto ipoteticamente un valore leggermente inferiore rispetto ai correnti rendimenti espressi dal Credit Linked targato SocGen.

![]()