SOTTOSTANTI A BASSO PROFILO

La variabile rischio diventa una voce sempre più importante nella scelte d’investimento anche su orizzonti temporali a più breve termine. Alla ricerca dei sottostanti a più bassa volatilità

Mercati finanziari, al lupo al lupo. Tassi d’interesse sul mercato interbancario pressochè nulli ma rischio di credito alle stelle. Rendimenti governativi di Italia, Spagna e Portogallo sempre molto allettanti ma fuga generalizzata dai listini delle tre piazze mediterranee, eppure non di solo banche è fatto un mercato mobiliare. L’obiettivo diversificazione a cui tutti gli investitori puntano per mitigare il rischio, spesso porta a cercare soluzioni alternative, come strumenti o mercati caratterizzati da bassi volumi o da alti costi d’entrata. I certificati di per sé non possono rappresentare la soluzione al problema della diversificazione ma partendo dai sottostanti che si rendono disponibili nel paniere di prodotti quotati su Sedex e Cert-X, si può in prima battuta procedere a tastare il polso a titoli e settori, per poi individuare le soluzioni d’investimento e diversificazione offerte dal segmento dei certificati. Benchè questi siano prodotti costituiti da un portafoglio di opzioni scritto su un determinato sottostante, di fatto emessi da istituti di credito di cui tuttavia, per costruzione, scontano unicamente in minima parte il rischio emittente, il vantaggio che offrono è quello di far leva sulla particolare difensività o decorrelazione di un determinato sottostante a cui non si potrebbe avere altrimenti accesso, per perfezionare il proprio portafoglio.

A tale proposito, in virtù dell’ampia gamma di sottostanti disponibili abbiamo proceduto ad individuare segmenti alternativi a quelli più nell’occhio del ciclone, selezionando di conseguenza i prodotti strutturati più interessanti. Per tale osservazione abbiamo utilizzato come criterio la volatilità implicita estrapolata dalle opzioni a scadenza 3 mesi con moneyness alla pari. Pertanto gli indici proprietari ed altri titoli sono stati automaticamente esclusi in virtù dell’assenza di un mercato delle opzioni, senza però alterare la significatività del campionamento.

FRECCIA GIU’

Nessuna sorpresa tra i settori e i titoli a maggiore volatilità implicita. Tenuto conto di come tale misura sia un buon termometro per la percezione del rischio di mercato, si ricorda come un incremento della medesima equivalga ad un trend correttivo sul sottostante di riferimento. Come si poteva aspettare, il settore che conta più componenti tra i titoli compresi nel terzo e nel quarto quartile è quello finanziario, che comprende non solo titoli bancari ma anche assicurativi. Con una performance media da inizio anno pari all’1,30%, rispetto al 2,33% di quelli a più basso rischio percepito, fanalino di coda è il settore degli istituiti di credito italiani, con Monte Paschi di Siena e Banco Popolare di Milano protagonisti in negativo. All’Italia spetta anche il primo posto come origine geografica dei titoli caratterizzati da un elevato rischio. Se in prima battuta tale conclusione potrebbe sembrare debole in virtù di una maggiore disponibilità di sottostanti quotati su Borsa Italiana rispetto a titoli esteri, uno sguardo alla parte più alta della classifica segnala una sistematica minoranza di titoli o indici con componenti esclusivamente italiani. Lontano quindi da Telecom, Mediaset e Finmeccanica. Lontano anche da altre pericolose penny stock il cui forte nervosismo dipende non tanto dal rischio di credito o dal rischio paese, quanto più dall’implicito scoppio di una bolla che le aveva fatte letteralmente volare fino a qualche anno fa. Il settore delle fonti energetiche e materie alternative, come le “terre rare” tocca infatti valori della volatilità implicita anche pari al 100%. Segue a ruota il fenomeno dei “social network e del tech”, che sconta la difficoltà di pricing, come Zynga e Groupon. Il primo, in rialzo del 46% da inizio anno, sconta un ribasso del 71% nel corso degli ultimi 12 mesi, spingendo la volatilità al 76%. Sorprende invece che nella Black List compaiano unicamente due società legate all’automotive, quali Fiat e Peugeot, dato il forte crollo del settore, soprattutto in territorio europeo.

SOTTO OSSERVAZIONE

Anche i primi due quartili confermano la regola teorica per cui un indice, in virtù di una diversificazione del rischio mitigata dalla parziale correlazione dei singoli componenti, avrà mediamente una volatilità attesa inferiore a quella di un singolo titolo. Ne consegue come le posizioni più alte siano occupate da tali panieri, tra i quali gli indici settoriali Stoxx 600 Health Care o Oil & Gas. Con una volatilità pari al 9,80% il primo e all’11,82% il secondo, i due si differenziano non tanto per i due punti percentuali di stacco, quanto per la performance dei componenti. Il primo infatti, fortemente difensivo, con un beta rispetto allo Stoxx 600 pari a 0,52, ha infatti beneficiato della sua parziale correlazione con il trend di mercato, registrando una performance a un anno del 24,61%. Il secondo invece, esposto implicitamente anche al segmento delle materie prime, risulta complessivamente più aggressivo, con un beta rispetto allo Stoxx 600 superiore a 1, ed una performance a un anno del -7,27%. Vediamo tuttavia quali proposte sono disponibili sui due sottostanti al fine di poter beneficiare della bassa volatilità del sottostante.

Indici settoriali

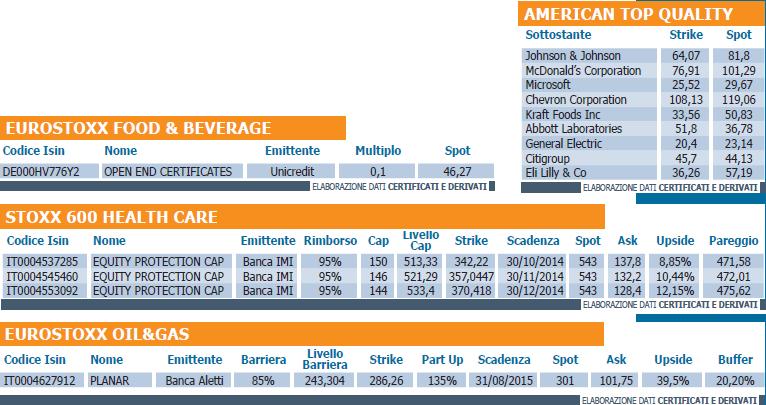

Tre i certificati disponibili sull’indice Stoxx 600 Health Care. Si tratta di Equity Protection Cap targati Banca IMI con protezione del capitale al 95% e scadenza nell’ultimo trimestre del 2014. Il cap posto ai rendimenti e la durata residua di circa 18 mesi, benchè il valore spot dell’indice, pari a 543 punti, si trovi in tutti i casi al di sopra del livello massimo, lasciano spazio ad un upside medio del 10,4%. Maggiori le soluzioni offerte sull’indice Eurostoxx Oil & Gas. In particolare, si segnala il Planar di Banca Aletti, identificato da codice Isin IT0004627912. Rilevato uno strike a 286,26 punti, alla scadenza fissata per il 31 agosto 2015 tre sono i possibili scenari. Qualora il valore finale sia superiore a quello iniziale, il rimborso replicherà l’apprezzamento tenendo conto di un fattore di partecipazione pari al 135%. Per un prezzo di chiusura compreso tra il valore strike e la barriera, posta a 243,3 punti, sarà comunque riconosciuto il nominale, pari a 100 euro. Al di sotto di tale soglia il rimborso replicherà la variazione complessiva del sottostante, moltiplicata per il rapporto Planar 1,18. In virtù di un valore dell’indice pari a 301 punti, ed una perdita attesa da dividendi pari a circa 30 punti, il valore atteso del sottostante risulta inferiore di circa 5,5% allo strike iniziale. Esposto ad un prezzo lettera di 101,75 euro, il certificato quindi quota a premio di poco meno del 2% sul valore teorico, pur beneficiando di ampi margini di apprezzamento in caso di sostenuto recupero dell’indice e della protezione del nominale fino ad un ribasso effettivo del 20,2%.

In termini di singole azioni invece, sono i titoli statunitensi a mostrare minore volatilità. L’indice S&P 500 e il Dow Jones Industrial Average al traguardo con i massimi storici, sono infatti tra gli indici non settoriali a scalare la classifica del minor rischio di mercato percepito dal pricing delle opzioni. Il settore Food & Beverage risulta il più difensivo con titoli come Pepsi&Co, Coca Cola e McDonald al di sotto del valore mediano del campione pari al 22%.

Food & Beverage

Il paniere a stelle e strisce sottostante gli American Top Quality guarda anche al settore alimentare grazie alla presenza di McDonald’s Corporation e di Kraft Foods. Caratterizzato da una bassa volatilità e da una buona diversificazione, il basket conta anche Johnson & Johnson, Microsoft, Chevron Corporation, Abbott Laboratories, General Electric, Citigroup e Eli Lilly & Co. Due i certificati emessi su tali sottostanti, entrambi emessi il 21 aprile 2011 e in scadenza il 21 aprile 2016 rispettivamente da BNP Paribas ( codice Isin NL0009712678) e Société Générale (codice Isin IT0006718834). Per quest’ultimo, il flusso cedolare erogato dall’emissione risulta costante a partire da gennaio 2012, dopo la partenza falsa delle prime quattro rilevazione mensili.

In ottica di mitigazione del rischio un’alternativa è offerta dal certificato Open End di Unicredit scritto sull’Eurostoxx 50 Food & Beverage (DE000HV776Y2). Si ritorna quindi nel Vecchio Continente dove il rischio di mercato scontato da tutte le componenti è sistematicamente superiore a quello statunitense. L’indice si caratterizza per una volatilità implicita pari al 13,6% ed un apprezzamento da inizio anno pari all’11,45% mentre lo strumento d’investimento, caratterizzato dall’assenza di una scadenza prestabilita, prevede la replica lineare della performance dell’indice al netto dei dividendi staccati lungo il periodo di detenzione.

![]()