EUROSTOXX PER SETTE

Société Générale punta a rafforzare la sua leadership sul segmento dei certificati a Leva Fissa ed estende la leva 7x anche all’Eurostoxx 50. Opportunità di trading che aumentano in Borsa Italiana

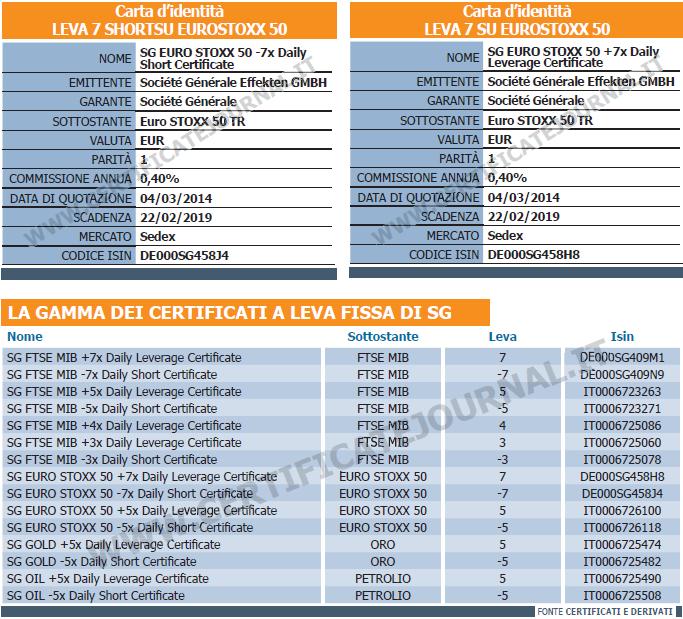

Sono stati i protagonisti indiscussi del 2013 in termini di volumi con 5411,6 milioni di euro scambiati su 16315,2 dell’intero Sedex e dopo l’estensione della leva al 700% sulle nuove emissioni legate ai principali indici azionari europei hanno iniziato il nuovo anno cavalcando il trend e conquistando nuove quote di mercato. A un mese e mezzo dal lancio dei primi prodotti a leva 7x, “ che hanno permesso al segmento dei certificati a leva negoziati su Borsa italiana di raddoppiare il controvalore, raggiungendo medie giornaliere di quasi 70 milioni di euro senza cannibalizzare quelli a leva 5x che risultano ancora ben scambiati” – commenta Marcello Chelli, responsabile prodotti quotati di Société Générale in Italia – il ventaglio di strumenti si è ampliato ulteriormente a partire dal 4 marzo, con la quotazione di due nuovi certificati a leva 7x scritti sull’indice Eurostoxx 50 TR. Strutturati in modo tale da replicare su base giornaliera e al lordo dei costi la performance moltiplicata per +7 ( in versione long) o -7 ( short) dell’indice Eurostoxx 50 Total Return, i certificati SG EURO STOXX 50 +7x Daily Leverage e SG EURO STOXX 50 -7x Daily Short sono emessi da Société Générale Effekten, il veicolo tedesco utilizzato dall’emittente francese ( che opera da garante) per l’emissione di diversi certificati destinati al mercato domestico e si affiancano agli undici già in quotazione, con i quali SocGen ha consolidato la leadership del segmento a Leva Fissa capitalizzando una quota di mercato del 77% dal 1 gennaio al 28 febbraio ( fonte Borsa Italiana). Alla base del successo ottenuto dai certificati a leva fissa c’è l’opportunità di amplificare le variazioni dei principali indici azionari del mercato europeo, destinando all’investimento una porzione di capitale più ridotta rispetto a quella richiesta per il trading in future e senza dover essere costretti al versamento di margini o a sopportare il rischio di perdita superiore a quanto effettivamente investito. L’efficienza fiscale rispetto ad altri strumenti finanziari a leva, come gli ETF, spiega infine il motivo di un vero e proprio boom che affonda le sue radici nel debutto avvenuto a settembre del 2012 dei primi certificati a leva fissa 5x targati Société Générale, nel quale Chelli intravede uno dei driver per cui i prodotti dell’emittente francese continuano ad essere i più scambiati del segmento. “Nel 2013 la quota di mercato di SG dell’86% si spiega, prima di tutto, con un’attività di market making corretta ed affidabile che non viene meno neppure durante le fasi di turbolenza dei mercati: riteniamo infatti che gli investitori giudichino gli emittenti proprio durante i momenti più critici. A questo si aggiunge un’estesa attività di education che non ha taciuto la pericolosità dello strumento (prettamente di trading) ed i suoi punti di attenzione (compounding effect)”. Ed è proprio nella teoria dell’interesse composto che si nasconde l’unica insidia da cui gli investitori devono guardarsi, in particolar modo in situazioni di marcata volatilità che potrebbe portare la performance dei certificati a divergere in maniera significativa, arrivando in casi tutt’altro che estremi a generare perdite ingenti sul lungo periodo anche a fronte di una sostanziale neutralità del sottostante.

Con i due nuovi Leva Fissa 7x sull’Eurostoxx 50, il sottostante più scambiato sul Sedex sul totale dei certificati a leva fissa dopo il FTSE Mib, che attira oltre il 92% dei volumi giornalieri, la gamma di Société Générale si compone ora di 15 emissioni che permettono di prendere posizione su quattro sottostanti ( oltre ai due indici di Borsa anche su oro e petrolio) impiegando leve comprese tra 3x e 7x sia al rialzo che al ribasso. Osservando i dati relativi al turnover giornaliero sul Sedex tra il 16 gennaio e il 28 febbraio, i certificati a leva 5x sul FTSE Mib sono risultati i più scambiati, con volumi medi giornalieri superiori a 28 milioni di euro, di cui 17,3 trattati sul Daily Leverage long e 11,1 milioni su quello short. Una differenza che secondo Marcello Chelli è consolidata nel tempo: “relativamente al controvalore dei certificati, il rapporto tra leva positiva e leva negativa è di circa 60% – 40%, se non addirittura 65% – 35%. Da notare che, al contrario, nel caso degli ETF sono gli strumenti a leva negativa a registrare gli scambi maggiori. Si può supporre che negli ETF l’approccio di copertura sia rilevante, mentre nei certificate prevalga un approccio di trading con un comprensibile bias a favore di strategie rialziste”.