MPS VIAGGIA A SCONTO

Un Bonus Cap con barriera violata sente il peso del Cap e segue con abbondante ritardo il rimbalzo dell’istituto senese. Come muoversi in situazioni del genere.

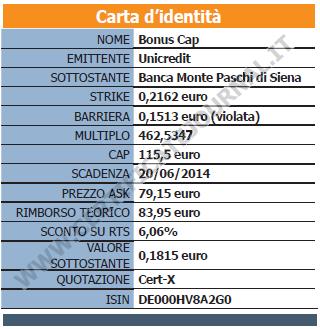

Nell’ultimo trimestre e più in particolare da quando il listino azionario di Piazza Affari ha innescato la marcia veloce che lo ha portato a ritoccare i 20.000 punti, sul segmento dei cosiddetti “nuovi benchmark”, ovvero di quei certificati nati con opzioni a barriera e divenuti dei semplici delta uno a seguito dell’evento knock out, si sono registrate diverse situazioni di sconto potenziale sul teorico valore di rimborso a scadenza che hanno fatto gridare al mispricing.  Le ultime in ordine temporale riguardano due certificati Bonus Cap emessi da Unicredit sul titolo Monte Paschi di Siena, che proprio per effetto della violazione (beffa!) della barriera avvenuta in concomitanza con la caduta del titolo sui minimi a 0,151 euro e della successiva inversione che ha portato le quotazioni a recuperare i 0,18 euro, stanno reagendo con un discreto ritardo alle variazioni del sottostante. Per comprendere i motivi che stanno alla base di uno sconto superiore al 6,5% sul teorico valore di rimborso a scadenza è necessario ricordare che un certificato Bonus Cap nasce con una struttura opzionale costituita da una call strike zero, una short call con strike pari al livello che si intende “cappare” e un’opzione esotica a barriera di tipo down&out. A violazione avvenuta della barriera, quest’ultima opzione si estingue automaticamente lasciando in vita all’interno della struttura le restanti opzioni plain vanilla, una che ha il compito di replicare linearmente e fedelmente il sottostante e l’altra che ha il ruolo di limitare il rimborso massimo in caso di risalita del sottostante stesso. In situazioni di estrema erraticità dei prezzi, che vede il sottostante scendere fino a rompere la barriera e successivamente rimbalzare rapidamente fino ed oltre lo strike, il peso esercitato dall’opzione venduta determina un gap tra il valore di esercizio a scadenza del certificato e quello a cui viene prezzato nel durante. Per analizzare nel dettaglio i numeri, facciamo riferimento al Bonus Cap identificato da codice Isin DE000HV8A2G0 che Unicredit ha emesso lo scorso 9 settembre con scadenza 20 giugno 2014. A tale data il certificato liquiderà un importo pari al prodotto tra il valore rilevato da Monte Paschi alla data di valutazione finale e il multiplo fisso 462,5347, per un ammontare massimo di 115,5 euro dato per l’appunto dal Cap, ovvero un rimborso alla pari con un analogo investimento diretto sull’azione con prezzo di ingresso a 0,2162 euro. Questo sarà il criterio con cui verrà fissato l’importo di liquidazione dal momento che lo scorso 19 dicembre, per soli 0,003 centesimi MPS ha bucato al ribasso la barriera intraday posta a 0,1513 euro prima di virare al rialzo e chiudere perfino in territorio positivo. L’estinzione dell’opzione a barriera ha infatti precluso al certificato tanto la possibilità di riconoscere a scadenza un Bonus del 15,5% sul nominale tanto quella di proteggere il capitale. A questo punto, quando il MPS è ancora in attesa di conoscere il proprio destino, nelle mani della Fondazione fintanto che non verrà deliberato l’Aumento di Capitale negato a fine dicembre, il certificato può essere considerato un’alternativa all’azione partendo dal presupposto che l’ingresso a sconto può fornire in alternativa una prospettiva di rendimento o un cuscinetto alle perdite. Più nel dettaglio, a fronte dei 0,1815 euro a cui MPS quota in data odierna ( 21 gennaio n.d.r.) il teorico rimborso alla scadenza del 20 giugno ammonta a 83,95 euro, circa il 6% in più dei 79,15 euro a cui il certificato viene prezzato in lettera dal market maker sul Cert-X. Il motivo di tale sconto è da imputare totalmente al peso della call venduta con strike 0,2497 euro, che va ad incidere negativamente sul valore complessivo della struttura per un corrispettivo di 4,80 euro a certificato. Operativamente come può comportarsi un investitore, tenuto conto che un eventuale Aumento di Capitale comporterebbe la rettifica dei valori di strike e del relativo multiplo per il principio di equivalenza finanziaria? Un acquisto nudo del certificato darebbe l’opportunità di seguire linearmente l’andamento del MPS fino ad un massimo di 0,2497 euro, ovvero di guadagnare potenzialmente fino al 46% in caso di effettivo rialzo dell’azione e intascare il 6% circa nell’ipotesi che alla scadenza MPS si trovi esattamente sui valori attuali con un break even point a 0,1711 euro. Alternativamente, sebbene il tempo residuo alla scadenza sia ancora eccessivo in relazione all’upside dato dallo sconto e ai costi che si dovrebbero sostenere, l’investitore potrebbe valutare una forma di copertura sul sottostante, vendendo sul mercato 462.534 azioni ogni 1.000 certificati acquistati, al fine di congelare lo sconto alla scadenza. Attenzione tuttavia ai rischi che un’operatività del genere comporta, a partire dalla difficile gestione dinamica delle due posizioni in caso di avvicinamento dei 0,2497 euro.

Le ultime in ordine temporale riguardano due certificati Bonus Cap emessi da Unicredit sul titolo Monte Paschi di Siena, che proprio per effetto della violazione (beffa!) della barriera avvenuta in concomitanza con la caduta del titolo sui minimi a 0,151 euro e della successiva inversione che ha portato le quotazioni a recuperare i 0,18 euro, stanno reagendo con un discreto ritardo alle variazioni del sottostante. Per comprendere i motivi che stanno alla base di uno sconto superiore al 6,5% sul teorico valore di rimborso a scadenza è necessario ricordare che un certificato Bonus Cap nasce con una struttura opzionale costituita da una call strike zero, una short call con strike pari al livello che si intende “cappare” e un’opzione esotica a barriera di tipo down&out. A violazione avvenuta della barriera, quest’ultima opzione si estingue automaticamente lasciando in vita all’interno della struttura le restanti opzioni plain vanilla, una che ha il compito di replicare linearmente e fedelmente il sottostante e l’altra che ha il ruolo di limitare il rimborso massimo in caso di risalita del sottostante stesso. In situazioni di estrema erraticità dei prezzi, che vede il sottostante scendere fino a rompere la barriera e successivamente rimbalzare rapidamente fino ed oltre lo strike, il peso esercitato dall’opzione venduta determina un gap tra il valore di esercizio a scadenza del certificato e quello a cui viene prezzato nel durante. Per analizzare nel dettaglio i numeri, facciamo riferimento al Bonus Cap identificato da codice Isin DE000HV8A2G0 che Unicredit ha emesso lo scorso 9 settembre con scadenza 20 giugno 2014. A tale data il certificato liquiderà un importo pari al prodotto tra il valore rilevato da Monte Paschi alla data di valutazione finale e il multiplo fisso 462,5347, per un ammontare massimo di 115,5 euro dato per l’appunto dal Cap, ovvero un rimborso alla pari con un analogo investimento diretto sull’azione con prezzo di ingresso a 0,2162 euro. Questo sarà il criterio con cui verrà fissato l’importo di liquidazione dal momento che lo scorso 19 dicembre, per soli 0,003 centesimi MPS ha bucato al ribasso la barriera intraday posta a 0,1513 euro prima di virare al rialzo e chiudere perfino in territorio positivo. L’estinzione dell’opzione a barriera ha infatti precluso al certificato tanto la possibilità di riconoscere a scadenza un Bonus del 15,5% sul nominale tanto quella di proteggere il capitale. A questo punto, quando il MPS è ancora in attesa di conoscere il proprio destino, nelle mani della Fondazione fintanto che non verrà deliberato l’Aumento di Capitale negato a fine dicembre, il certificato può essere considerato un’alternativa all’azione partendo dal presupposto che l’ingresso a sconto può fornire in alternativa una prospettiva di rendimento o un cuscinetto alle perdite. Più nel dettaglio, a fronte dei 0,1815 euro a cui MPS quota in data odierna ( 21 gennaio n.d.r.) il teorico rimborso alla scadenza del 20 giugno ammonta a 83,95 euro, circa il 6% in più dei 79,15 euro a cui il certificato viene prezzato in lettera dal market maker sul Cert-X. Il motivo di tale sconto è da imputare totalmente al peso della call venduta con strike 0,2497 euro, che va ad incidere negativamente sul valore complessivo della struttura per un corrispettivo di 4,80 euro a certificato. Operativamente come può comportarsi un investitore, tenuto conto che un eventuale Aumento di Capitale comporterebbe la rettifica dei valori di strike e del relativo multiplo per il principio di equivalenza finanziaria? Un acquisto nudo del certificato darebbe l’opportunità di seguire linearmente l’andamento del MPS fino ad un massimo di 0,2497 euro, ovvero di guadagnare potenzialmente fino al 46% in caso di effettivo rialzo dell’azione e intascare il 6% circa nell’ipotesi che alla scadenza MPS si trovi esattamente sui valori attuali con un break even point a 0,1711 euro. Alternativamente, sebbene il tempo residuo alla scadenza sia ancora eccessivo in relazione all’upside dato dallo sconto e ai costi che si dovrebbero sostenere, l’investitore potrebbe valutare una forma di copertura sul sottostante, vendendo sul mercato 462.534 azioni ogni 1.000 certificati acquistati, al fine di congelare lo sconto alla scadenza. Attenzione tuttavia ai rischi che un’operatività del genere comporta, a partire dalla difficile gestione dinamica delle due posizioni in caso di avvicinamento dei 0,2497 euro.

![]()