NUOVI TOP BONUS DI UNICREDIT

L’analisi delle sensibilità e l’importanza della volatilità nei nuovi certificati di Unicredit su azioni e indici

Sulle pagine di questa rubrica, più volte si è posto l’accento sul concetto che i certificati di investimento più complessi, ovvero strutturati per tramite di opzioni non lineari, in virtù del loro profilo di rimborso asimmetrico, tendono a registrare uno scostamento più o meno marcato dei loro rendimenti tanto alla scadenza, quanto e soprattutto nel durante.

Le sensibilità dei prezzi di gran parte dei certificati infatti non dipende esclusivamente dall’andamento positivo o negativo del sottostante, bensì anche da altre variabili come volatilità, dividend yield, tasso risk free.

Per illustrare con maggiore chiarezza tale assunto, prendiamo spunto dall’ultima emissione di Bonus Cap targati Unicredit, avvenuta lo scorso 19 aprile con il nome commerciale di Top Bonus. Oltre ad analizzare nel dettaglio le caratteristiche di questi nuovi strumenti, cercheremo di dimostrare come il vega negativo che propriamente contraddistingue i prodotti dotati di barriera invalidante, abbia consentito in questa fase rialzista dei mercati di far correre i prezzi di alcuni di questi prodotti fino a ridosso del cap level, in maniera più che proporzionale rispetto ai relativi sottostanti.

L’ANGOLO DELLO STRUTTURATORE

Prima di passare all’analisi delle variabili dei singoli Top Bonus, in base alle varie caratteristiche riportate nella tabella presente in pagina, vediamo come è costituito il portafoglio opzionale implicito idoneo alla creazione del payoff che contraddistingue tali prodotti.

L’acquisto di un Top Bonus Certificate è finanziariamente equivalente alla seguente strategia in opzioni, che comprende:

- Acquisto di un’opzione call con strike price pari a zero

- Acquisto di una barrier option put di tipo down&out, con strike pari al livello bonus e barriera (di tipo europeo ovvero valida solo alla scadenza) pari al livello invalidante

- Vendita di un’opzione call con strike pari al livello cap

Tale struttura, consente quindi di ricevere il bonus di rendimento garantito dall’opzione esotica knock-out, qualora alla data di rilevazione finale, il sottostante non si trovi al di sotto del livello invalidante. E’ proprio tale opzione che riveste un ruolo fondamentale per la creazione del payoff a scadenza, la quale risulta avere, per propria natura, una correlazione inversa rispetto ai movimenti della volatilità locale. Ciò comporta, di conseguenza, che il certificato risulterà essere molto sensibile agli scostamenti del livello della skew di volatilità del relativo underlying, seppur in maniera inferiore rispetto ad una barrier option down&out di tipo continuo.

E’ da specificare come la sensibilità inversa (da qui il vega negativo) tra la formazione dei prezzi del certificato e la volatilità, sia proprio dettata dal fatto che una maggiore volatilità è sintomo di una dispersione maggiore dei rendimenti, il che rende maggiormente aleatorio il rispetto del livello barriera.

Per ultimo, concludendo l’analisi del portafoglio opzionale implicito, la short call con strike pari al livello cap consente di limitare il rimborso massimo conseguibile, con effetti avversi sulla reattività (delta) del certificato in caso di forti apprezzamenti del sottostante, come sta accadendo per diversi certificati oggetto di analisi.

L’EMISSIONE

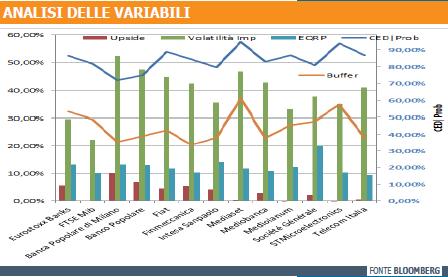

La nuova emissione targata Unicredit comprende un totale di 13 nuovi Top Bonus, di cui 11 scritti su single stocks e 2 su indici. Come anticipato, il forte e soprattutto repentino movimento rialzista di quasi la totalità dei sottostanti, ha contribuito a far apprezzare tali certificati che oggi, ragionevolmente, esprimono un rendimento massimo conseguibile inferiore rispetto ai valori di emissione.

I prezzi, come abbiamo cercato di spiegare, hanno subito un doppio effetto positivo derivante da un lato dall’apprezzamento del sottostante, aumentando di conseguenza il cuscinetto di sicurezza rispetto al livello barriera (Buffer), e dall’altro per la forte discesa della volatilità implicita che ha interessato i sottostanti che in particolare si sono mossi al rialzo in maniera più violenta. Per constatare la portata del movimento correttivo della volatilità, è sufficiente prendere a riferimento i sottostanti dei tre Bonus che esprimono il rendimento potenziale inferiore, più il titolo Intesa Sanpaolo che tratteremo in questa analisi come il benchmark del comparto, quello bancario, che storicamente si caratterizza per una volatilità superiore alla media di mercato.

Grafico alla mano, è evidente come in poco meno di un mese il forte apprezzamento dei prezzi sia coinciso con una forte riduzione della volatilità, con Mediaset passata da quota 53% ai correnti 45% e Intesa Sanpaolo che da area 45% si attesta oggi al 34,86%. Prendendo a riferimento i titoli ancora interessanti dal punto di vista rischio-rendimento atteso, si segnalano il Top Bonus su Intesa Sanpaolo ( Isin DE000HV8AZM0 ), quello su Banco Popolare ( Isin DE000HV8AZJ6) ed infine quello su Finmeccanica ( Isin DE000HV8AZL2).

Su tutti si contraddistingue il Top Bonus agganciato proprio a quest’ultimo sottostante che, in virtù dei correnti 104,45 euro esposti in lettera dal Market Maker e di un bonus pari a 110 €, garantisce un upside potenziale del 5,31% potendo contare su un buffer dal livello invalidante, rilevato solo a scadenza, del 33,6%. Tenendo presenti le variabili insite al sottostante, il CED|Probability, ovvero l’indicatore di successo comunemente utilizzato dal CJ per l’analisi delle probabilità, si attesta quest’oggi all’84,53%.

![]()