Welcome back Goldman Sachs

Già attiva sul fronte delle emissioni obbligazionarie, Goldman Sachs torna a riaffacciarsi anche al Sedex di Borsa Italiana rinnovando la propria offerta con il lancio di sei nuovi certificati su altrettante azioni italiane. La collaudata struttura dei certificati con cedole periodiche rende questa serie di sicuro interesse per gli investitori, in quanto consente di disporre di nuove alternative con flusso cedolare incondizionato. Sebbene non si possa parlare di innovazione di prodotto, è indubbio che una maggiore diversificazione di emittente, oltre che di sottostante, permette al mercato di crescere ulteriormente.

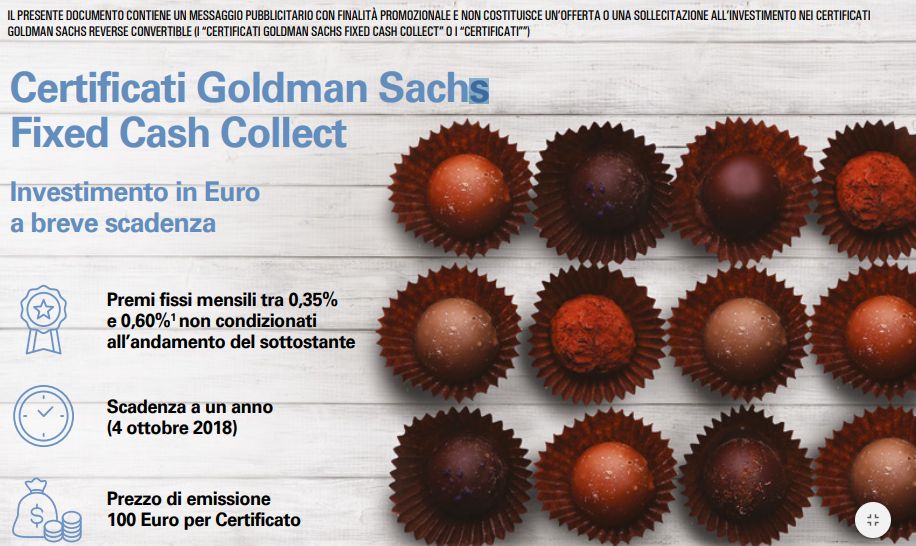

Ciò che caratterizza questa emissione è certamente la breve durata, di solo un anno, a cui si affiancano cedole periodiche mensili non condizionate all’andamento del sottostante. Ecco la spiegazione del nome commerciale “Fixed” che sta per l’appunto ad indicare la cedola fissa incondizionata su base mensile. In relazione alla rischiosità del sottostante prescelto, si forma inevitabilmente un differente ammontare del flusso cedolare mensile.

Ecco come non deve spaventare la discrepanza che intercorre ad esempio tra lo 0,60% mensile pagato per FCA e UniCredit, tra i titoli più volatili e per questo considerati rischiosi del FTSE Mib, e ad esempio lo 0,35% previsto per i Fixed Cash Collect agganciati ai titoli Generali e Mediobanca. Guardando queste cedole su base annuale si comprendono meglio le potenzialità dei prodotti, ma per una completa valutazione dobbiamo tenere presente un altro fattore che incide sul profilo di rimborso: la barriera.

Come nei classici Express o Cash Collect, il livello invalidante viene rilevato solo alla naturale scadenza del prodotto e pertanto sono ininfluenti eventuali violazioni del livello barriera durante la vita. Ciò che varrà ai fini del rimborso del capitale sarà soltanto il livello finale rilevato al 27 settembre 2018: se questo sarà almeno pari al 75% del livello iniziale, il certificato contestualmente al pagamento dell’ultima cedola periodica incondizionata rimborserà anche l’intero nominale, diversamente per flessioni superiori al 25% dal livello strike, liquiderà un importo parametrato all’effettivo livello raggiunto dal sottostante. Nello specifico ipotizzando una perdita del 30% dal livello iniziale, il rimborso a scadenza sarà pari a 70 euro a certificato, rispetto ai 100 euro nominali.

Se vuoi continuare a leggere l’articolo vai sul CJ n.531