LA CRISI RUSSIA-UCRAINA SUL TAVOLO DEL G7

Ha spaventato i mercati finanziari l’escalation militare russa in Crimea ma ai primi segnali di distensione il toro ha ripreso a scalpitare. Quali effetti può avere la crisi in Ucraina e quali certificati sono da tenere sotto osservazione

Una crisi di dimensioni potenzialmente globali. L’escalation delle tensioni tra Ucraina e Russia, parzialmente sopitesi nella giornata di martedì in scia ai segnali di distensione arrivati da Mosca, ha innervosito non poco i mercati protagonisti di un violento dietrofront a inizio ottava con investitori a caccia di rifugio nell’oro e in valute difensive quali yen e franco svizzero. L’occupazione della Crimea da parte dei militari russi ha intensificato la preoccupazione di un conflitto tra le due nazioni con i leader dei principali Paesi occidentali che si sono subito schierati contro Putin. Le parole di Obama (“Russia dal lato sbagliato della Storia”) hanno riecheggiato tra le mura del Cremlino e gli sviluppi della crisi potrebbero andare verso una direzione più soft, simile a quanto accaduto in passato per il conflitto Russia-Georgia. L’aspro contrasto tra Kiev e Mosca potrebbe quindi risolversi con la concessione alla Crimea, l’oggetto del contendere, dello status di territorio speciale. Pertanto non più governata da Kiev, pur non andando a integrarsi alla Russia diventando una sorta di satellite di Mosca senza la necessità di ricorrere a un conflitto militare.

Guardando all’impatto di questa crisi a livello globale non va dimenticato che la Russia ormai non è più una potenza economica di primissimo piano (solo il 2,9% del Pil mondiale, l’Ucraina lo 0,4%) nonostante i forti interessi in gioco per quanto riguarda il settore energetico. E in tal senso il fatto che la Russia detenga la palma di primo esportatore di energia al mondo rappresenta un elemento di criticità verso tale conflitto per le società energetiche e le utilities. Se gli Stati Uniti possono dirsi economicamente poco coinvolti (importazioni russe dagli Usa rappresentano solo lo 0,7% del totale), decisamente più interessata è l’area euro con Mosca che importa dall’Eurozona 87 miliardi di euro (4,6% del totale). E tra le potenze continentali è la Germania il Paese più esposto alle tensioni ucraine poiché la Russia costituisce il primo mercato per le esportazioni tedesche con vincoli particolarmente stretti dal punto di vista energetico. Da Mosca arriva il 40% del gas consumato nella prima economia europea e il 35% del petrolio. L’Italia dal canto suo guarda con apprensione tali sviluppi. A livello societario Unicredit è l’istituto bancario più esposto poiché in Ucraina possiede una rete di 435 sportelli e asset per circa 3,84 miliardi di euro. Buzzi tra Ucraina e Russia realizza oltre il 10% del fatturato e quasi il 20% del margine operativo lordo. Mentre Indesit genera il 3,5% del fatturato in Ucraina e il 20% in Russia.

Sul fronte azionario sovietico, il sell off registrato in avvio di settimana ha colpito l’indice Micex – composto dai 50 titoli più liquidi russi quotati a Mosca – e l’indice delle 15 blue chips moscovite RTS, entrambi in calo di oltre il 10% a fine giornata e in negativo di oltre il 18% da inizio anno. Di riflesso è andato giù pesantemente anche l’indice RDX – Russian Depositary Index – composto dalle 15 maggiori ricevute di deposito di aziende russe negoziate sulla borsa di Londra e gestito e calcolato dalla Borsa di Vienna, che a fine seduta ha segnato un calo del 10,79% dopo un picco massimo di ribasso del 13,77%. Si è accodato al clima di vendite indiscriminate, interrompendo solo momentaneamente il rally partito il 21 febbraio con la rimozione del presidente Janukovic da parte del parlamento ucraino, il piccolo indice PFTS della piazza di Kiev ( in realtà è più un trading system ) che ha concluso le contrattazioni del lunedì nero in ribasso del 6,63%. Una correzione sostenibile se si tiene conto che nelle due sedute successive ha recuperato oltre il 15% , toccando i nuovi massimi da maggio 2012 e portando il progresso delle ultime due settimane a oltre il 41%.

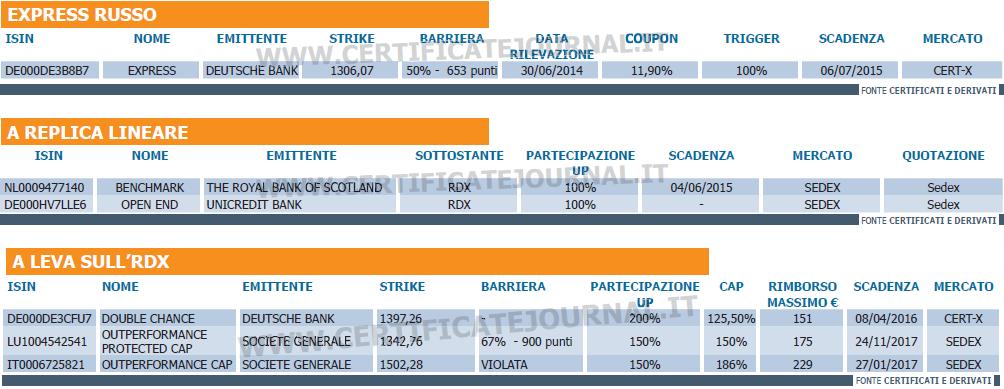

Ma vediamo a questo punto cosa offre il segmento dei certificati per investire sulla ripresa, immediata o futura, del mercato azionario russo. L’indice utilizzato dagli emittenti per la costruzione di prodotti finanziari a replica lineare ( Benchmark Certificates o Etf) o strutturati è il Russian Depositary Index, valorizzato in dollari o in euro. Come detto, l’RDX ha subito una brusca caduta nelle ultime due settimane, bucando i supporti statici in area 1250 punti e fermandosi solamente in prossimità dei minimi del 2011 a 1100 punti ( per l’indice in euro). Per gli interessati ad un investimento diretto sull’indice sono disponibili due certificati a replica lineare del sottostante, che possono essere complementari o alternativi agli Etf eventualmente quotati: un Benchmark e un Open End. Il Benchmark, caratterizzato da codice Isin NL0009477140, emesso dalla The Royal Bank of Scotland con scadenza il 4 giugno 2015 garantisce una partecipazione pari al 100% rispetto alle variazioni del sottostante come se si detenesse una posizione lunga sull’indice. Attualmente è quotato sul Sedex con un bid-ask spread corrispondente dello 0,5% e un prezzo lettera pari a 11,39 euro, in linea con i 1136 punti dell’indice sottostante che tuttavia diventerebbero 1079 se si tenesse conto dei 57 punti di dividendi stimati entro la scadenza. Non ha scadenza e conferma la struttura lineare l’Open End, identificato da codice Isin DE000HV7LLE6 ed emesso da Unicredit. Quotato sul Cert-X, espone un prezzo lettera di 11,49 euro con un bid-ask spread corrispondente sull’indice di poco più di due punti percentuali. Entrambi i certificati godono di una maggiore efficienza fiscale rispetto agli Etf e per questo potrebbero essere presi in considerazione se si volesse perseguire una strategia buy and hold.

Si è trasformato suo malgrado in uno strumento a replica lineare del sottostante anche l’Outperformance Cap emesso da Société Générale, con codice Isin IT0006725821 e scadenza 27 gennaio 2017. Il 3 marzo l’RDX ha infatti toccato in intraday i 1047,99 punti, prima di chiudere le contrattazioni a 1084,15 punti, e ciò ha causato la rottura della barriera continua posta a 1050 punti e la trasformazione del certificato in un Benchmark per ciò che concerne lo scenario negativo, con l’aggiunta della partecipazione in leva e il cap per quello positivo. Più in particolare, alla scadenza il certificato liquiderà un importo pari al prodotto tra il multiplo e il valore finale del RDX, se questo sarà inferiore ai 1502,28 punti, mentre al di sopra rifletterà la partecipazione in leva del 150%, moltiplicando per una volta e mezza le sue performance. Di conseguenza, ipotizzando un’inversione dell’indice russo e un valore finale superiore allo strike del 30%, il rimborso sarà di 145 euro, un importo che consentirà pertanto di generare una overperformance rispetto a qualsiasi altro strumento privo di opzioni accessorie. Il cap posto al 186% dello strike iniziale impedirà di ottenere un rimborso superiore ai 229 euro, ma questo non appare al momento un fattore di cui l’investitore possa preoccuparsi. Il certificato è acquistabile sul Sedex a 69,8 euro, un prezzo inferiore rispetto alla componente lineare di 75 euro ( ricavabile moltiplicando il valore corrente dell’indice per il multiplo) in quanto la struttura sconta i dividendi che verranno corrisposti dall’indice. Volendo fare un raffronto con l’acquisto di un Etf, non si beneficerebbe dello stacco dei dividendi, che si compenserebbe tuttavia con un prezzo d’acquisto inferiore, ma si avrebbe come l’Etf la partecipazione lineare ai movimenti del sottostante per valori inferiori allo strike ed in più una partecipazione del 150% per rialzi maggiori dello stesso.

Presenta la medesima struttura opzionale originaria e ha ancora la barriera inviolata un secondo certificato in leva di SocGen legato all’indice RDX. L’Outperformance Protected Cap con scadenza 24 novembre 2017 e identificato da codice Isin LU1004542541, consente di partecipare con una leva del 150% ai rialzi del sottostante superiori allo strike posto a 1342,76 punti, rispettando il cap posto ad un livello di 2014,14 punti pari al 150% dello strike oltre il quale il rimborso massimo sarà pari a 175 euro. Se il sottostante rispetterà la barriera continua e intraday posta sui 900 punti il certificato proteggerà il capitale investito rimborsando l’intero valore nominale, altrimenti al di sotto della barriera si aggancerà al sottostante. Quotato sul Sedex il certificato è acquistabile a 84,85 euro in linea con la componente lineare pari a 84,6 euro.

Caratterizzati da strutture più elaborate sono l’Express a capitale condizionatamente protetto e il Double Chance, entrambi emessi da Deutsche Bank con scadenza rispettivamente 6 luglio 2015 e 8 aprile 2016. Per il primo certificato, caratterizzato da codice Isin DE000DE3B8B7, se alla data di rilevazione, fissata per il prossimo 30 giugno, il sottostante si troverà ad un livello superiore allo strike pari a 1306,07 punti, si avrà l’estinzione anticipata rimborsando il capitale investito e il coupon per un totale di 111,9 euro. Inoltre se a scadenza il valore dell’indice sarà superiore alla barriera posta ad un livello pari a 653,035 punti il certificato proteggerà interamente il capitale rimborsando il nominale maggiorato di un coupon del 17,85%. Il certificato quotato sul Cert-X espone un prezzo lettera pari a 107,19 euro, a premio rispetto alla componente lineare attualmente pari a 87 euro ma sufficientemente “basso” per consentire una plusvalenza alla scadenza pari al 9,94% a condizione che l’indice non perda mai più del 44% dai 1150 punti correnti.

Il secondo, identificato da codice Isin DE000DE3CFU7, garantisce una partecipazione in leva del 200% alle performance dell’indice superiori allo strike posto ad un livello pari a 1397,26 punti fino al cap corrispondente a 1735,56 punti, oltre il quale il rimborso massimo sarà di 151 euro. Negoziato sul Cert-X ad oggi non espone un prezzo lettera.

![]()