L’EVOLUZIONE DEL MODELLO BTP ITALIA

BNP Paribas replica l’esperimento avviato a fine dicembre riproponendo il modello BTP Italia applicato alla distribuzione diretta dei certificati. Tre le proposte in OPV

Dopo il successo del BTP Italia, che il Tesoro ha lanciato utilizzando la piattaforma MOT di Borsa Italiana anziché il tradizionale meccanismo dell’asta, in modo tale da consentire la sottoscrizione tramite qualsiasi conto di banca online abilitato al trading, anche per i certificati di investimento si è aperta ormai la strada dell’OPV diretta. Il nuovo canale di distribuzione permette di aderire all’offerta qualsiasi sia l’intermediario con cui si intrattiene il deposito titoli, semplicemente aderendo online in un periodo prestabilito e ad un prezzo prefissato di 100 euro e ottenendo subito la possibilità di liquidazione grazie alla quotazione sul Sedex quasi immediata. Il primo emittente sul mercato a proporre questa inedita modalità di distribuzione è stato lo scorso 2 dicembre BNP Paribas, con l’offerta di tre certificati caratterizzati da differenti profili di investimento. Più in particolare, la sottoscrizione online ha avuto luogo dal 2 al 13 dicembre, giorno in cui è stato fissato lo strike dei tre certificati; cinque giorni più tardi è avvenuta l’emissione mentre dal 19 dicembre ha avuto inizio la negoziazione sul segmento Sedex. A due mesi esatti il bilancio delle tre emissioni può dirsi molto positivo per quanti hanno aderito all’Offerta Pubblica, se si considera che il Bonus Cap scritto sul titolo Fiat, identificato da codice Isin NL0010399200, ha praticamente già raggiunto il traguardo dei 113 euro di importo massimo di rimborso, sfruttando la rilevazione dello strike al livello di 5,245 euro e il rally che la casa torinese ha realizzato da quel momento in poi arrivando a quotare 7,41 euro alla data odierna. Dinamica simile per il secondo certificato, il Fixed Premium Athena identificato da codice Isin NL0010399192 che BNP Paribas ha strutturato sul titolo Intesa Sanpaolo, per il quale è previsto il rimborso del nominale maggiorato di un premio ( incondizionato ) del 7% dopo il primo anno e che ad oggi quota circa 106 euro in virtù dei 2,21 euro a cui viaggia il titolo bancario e dello strike fissato a 1,654 euro. In territorio positivo rispetto al valore di sottoscrizione è anche il terzo certificato, scritto sull’indice Eurostoxx 50 e strutturato nella tipologia degli Athena. Identificato da codice Isin NL0010399218 e avente strike a 2921,92 punti, il certificato quota ad oggi 103 euro.

Un successo che BNP Paribas si augura di poter ripetere con le tre nuove emissioni in rampa di lancio. Sottoscrivibili fino al 3 marzo ad un prezzo fisso di 100 euro indicando il codice Isin alla propria banca o attraverso i canali di trading online, i tre certificati riflettono altrettanti profili di investimento su tre differenti orizzonti temporali. Prevede una durata di due anni, eventualmente ridotta a uno in caso di rimborso anticipato, il Fixed Premium Athena che per questa seconda OPV vede il titolo Unicredit come sottostante; tre anni di massima durata, che anche in questo caso può ridursi grazie all’opzione autocallable, per l’Athena su Eni con premio a memoria annuo dell’11%; quattro anni, infine, la durata di un Bonus Protection legato all’indice Eurostoxx 50 con barriera a scadenza fissata al 55% del valore iniziale. Ma analizziamo più nel dettaglio le caratteristiche delle singole proposte.

DUE PREMI FISSI DEL 6,5% PER IL FIXED PREMIUM

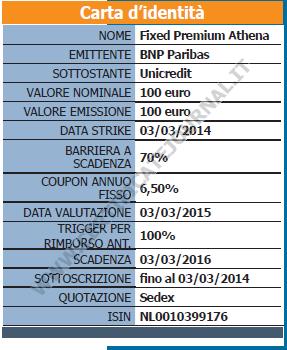

Legato all’andamento del titolo Unicredit e identificato da codice Isin NL0010399176, il Fixed Premium Athena si presenta agli investitori con una prospettiva di rendimento cedolare già quantificabile in partenza, pari cioè al 6,5% annuo, e conseguibile a prescindere dalla quotazione del sottostante. Incerto è invece il profilo di rimborso alla scadenza dei due anni, al termine dei quali sarà il livello assunto da Unicredit a determinare la restituzione o meno del nominale. Più in particolare, a partire dallo strike iniziale che verrà fissato il prossimo 3 marzo l’emittente calcolerà ad una distanza del 30% verso il basso – ovvero al 70% – un livello barriera che qualora non violato alla scadenza del 3 marzo 2016 darà diritto a ricevere il rimborso dei 100 euro nominali; viceversa farà scattare il rimborso “ a benchmark”, agganciando il valore di liquidazione all’effettivo andamento dell’azione a partire dallo strike iniziale. In ogni caso, sia al termine del primo anno di investimento sia alla scadenza naturale – ove non sia intervenuto prima il rimborso anticipato – il certificato pagherà una cedola fissa di 6,5 euro, interamente compensabile con eventuali minusvalenze azionarie pregresse in virtù della mancata garanzia del rimborso del nominale alla scadenza. Prima di arrivare alla fine dei due anni, tuttavia, qualora alla data del 3 marzo 2015 la chiusura di Unicredit risulti non inferiore allo strike iniziale il certificato si estinguerà automaticamente liquidando i 100 euro – più la cedola – ai propri possessori.

Legato all’andamento del titolo Unicredit e identificato da codice Isin NL0010399176, il Fixed Premium Athena si presenta agli investitori con una prospettiva di rendimento cedolare già quantificabile in partenza, pari cioè al 6,5% annuo, e conseguibile a prescindere dalla quotazione del sottostante. Incerto è invece il profilo di rimborso alla scadenza dei due anni, al termine dei quali sarà il livello assunto da Unicredit a determinare la restituzione o meno del nominale. Più in particolare, a partire dallo strike iniziale che verrà fissato il prossimo 3 marzo l’emittente calcolerà ad una distanza del 30% verso il basso – ovvero al 70% – un livello barriera che qualora non violato alla scadenza del 3 marzo 2016 darà diritto a ricevere il rimborso dei 100 euro nominali; viceversa farà scattare il rimborso “ a benchmark”, agganciando il valore di liquidazione all’effettivo andamento dell’azione a partire dallo strike iniziale. In ogni caso, sia al termine del primo anno di investimento sia alla scadenza naturale – ove non sia intervenuto prima il rimborso anticipato – il certificato pagherà una cedola fissa di 6,5 euro, interamente compensabile con eventuali minusvalenze azionarie pregresse in virtù della mancata garanzia del rimborso del nominale alla scadenza. Prima di arrivare alla fine dei due anni, tuttavia, qualora alla data del 3 marzo 2015 la chiusura di Unicredit risulti non inferiore allo strike iniziale il certificato si estinguerà automaticamente liquidando i 100 euro – più la cedola – ai propri possessori.

ENI ALL’11% ANNUO

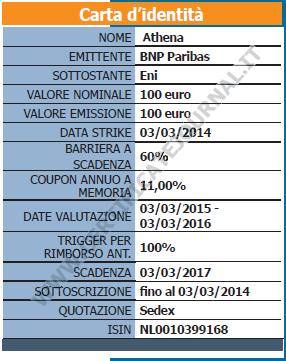

Raddoppia il dividend yield dell’azione sottostante, prospettando un rendimento su base annua pari all’11%, l’Athena scritto da BNP Paribas sul titolo Eni, avente codice Isin NL0010399168. Partendo da un valore di emissione di 100 euro, il certificato strutturato nella modalità classica degli Express a rimborso anticipato, potrà essere liquidato automaticamente già al termine del primo anno con un importo di 111 euro a condizione che Eni fissi in chiusura del 3 marzo 2015 un valore non inferiore a quello che verrà rilevato il prossimo 3 marzo. In caso contrario, il 3 marzo 2016 avrà una seconda opportunità di rimborso anticipato del nominale maggiorato di un premio crescente del 22%, e se anche in questa occasione il prezzo di Eni non sarà sufficiente per l’esercizio dell’opzione autocallable, giungerà alla scadenza naturale del 3 marzo 2017 dove gli scenari di rimborso potranno essere tre. Il primo consentirà di incassare un rimborso di 133 euro e prenderà corpo se il Cane a sei zampe sarà alla data di valutazione finale a un livello superiore a quello iniziale; il secondo permetterà di tornare in possesso dei 100 euro di emissione se il valore di Eni sarà inferiore a quello iniziale ma non al livello barriera che verrà fissato al 60% – ovvero se Eni non avrà perso oltre il 40% dallo strike; il terzo, come di consueto il peggiore, determinerà una perdita in conto capitale equiparata a quella sostenuta dal sottostante, qualora il valore a scadenza di Eni sia inferiore perfino alla barriera. Rispetto all’investimento diretto sull’azione, va sottolineato che a fronte della rinuncia ai dividendi e al guadagno potenzialmente illimitato, il certificato è in grado di proteggere condizionatamente il capitale dai ribassi contenuti entro il 40% e inoltre gode di un trattamento fiscale vantaggioso. In particolare va evidenziato come i coupon annui dell’11% siano considerati redditi diversi, a differenza dei proventi da dividendi, e pertanto come questi siano interamente compensabili con le minusvalenze ; inoltre, per quanto concerne la Tobin Tax è necessario apprezzare la differente imposizione, che porta a sostenere un costo di 80 euro per la compravendita dell’azione per un ipotetico controvalore di 80.000 euro, che si azzera in caso di sottoscrizione del certificato in fase di OPV e raggiunge un massimo di 1 euro in caso di successiva negoziazione sul Sedex ( concetto applicabile anche al Fixed Premium Athena su Unicredit).

Raddoppia il dividend yield dell’azione sottostante, prospettando un rendimento su base annua pari all’11%, l’Athena scritto da BNP Paribas sul titolo Eni, avente codice Isin NL0010399168. Partendo da un valore di emissione di 100 euro, il certificato strutturato nella modalità classica degli Express a rimborso anticipato, potrà essere liquidato automaticamente già al termine del primo anno con un importo di 111 euro a condizione che Eni fissi in chiusura del 3 marzo 2015 un valore non inferiore a quello che verrà rilevato il prossimo 3 marzo. In caso contrario, il 3 marzo 2016 avrà una seconda opportunità di rimborso anticipato del nominale maggiorato di un premio crescente del 22%, e se anche in questa occasione il prezzo di Eni non sarà sufficiente per l’esercizio dell’opzione autocallable, giungerà alla scadenza naturale del 3 marzo 2017 dove gli scenari di rimborso potranno essere tre. Il primo consentirà di incassare un rimborso di 133 euro e prenderà corpo se il Cane a sei zampe sarà alla data di valutazione finale a un livello superiore a quello iniziale; il secondo permetterà di tornare in possesso dei 100 euro di emissione se il valore di Eni sarà inferiore a quello iniziale ma non al livello barriera che verrà fissato al 60% – ovvero se Eni non avrà perso oltre il 40% dallo strike; il terzo, come di consueto il peggiore, determinerà una perdita in conto capitale equiparata a quella sostenuta dal sottostante, qualora il valore a scadenza di Eni sia inferiore perfino alla barriera. Rispetto all’investimento diretto sull’azione, va sottolineato che a fronte della rinuncia ai dividendi e al guadagno potenzialmente illimitato, il certificato è in grado di proteggere condizionatamente il capitale dai ribassi contenuti entro il 40% e inoltre gode di un trattamento fiscale vantaggioso. In particolare va evidenziato come i coupon annui dell’11% siano considerati redditi diversi, a differenza dei proventi da dividendi, e pertanto come questi siano interamente compensabili con le minusvalenze ; inoltre, per quanto concerne la Tobin Tax è necessario apprezzare la differente imposizione, che porta a sostenere un costo di 80 euro per la compravendita dell’azione per un ipotetico controvalore di 80.000 euro, che si azzera in caso di sottoscrizione del certificato in fase di OPV e raggiunge un massimo di 1 euro in caso di successiva negoziazione sul Sedex ( concetto applicabile anche al Fixed Premium Athena su Unicredit).

EUROSTOXX LINEARE MA CON AMPIA PROTEZIONE

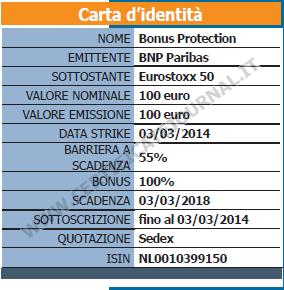

Presenta la struttura opzionale dei Bonus Certificates ma punta principalmente a proteggere il capitale dai ribassi consistenti del mercato azionario europeo senza prevedere alcun cap ai rendimenti, il Bonus Protection identificato da codice Isin NL0010399150. A differenza dei classici Bonus, che prospettano un premio a scadenza in caso di mancata violazione della barriera e possono imporre un limite al rimborso massimo, il nuovo certificato di BNP Paribas è studiato per chi vuole agganciarsi linearmente e senza alcun vincolo alle performance positive dell’Eurostoxx 50, prevedendo nel contempo un’ampia rete di protezione dai ribassi. Più in particolare, alla scadenza dei 4 anni l’investitore percepirà un rimborso pari ai 100 euro nominali maggiorati della percentuale di guadagno realizzata dall’indice azionario delle blue chip dell’area euro, ovvero un rimborso pari ai 100 euro qualora la performance di questo risulti negativa ma non al punto da infrangere la barriera posizionata al 55% del valore iniziale. Solamente in quest’ultimo caso il rimborso sarà calcolato “a benchmark”, ovvero liquidando i 100 euro diminuiti dell’effettiva performance negativa dell’indice. Tutte le variazioni percentuali saranno calcolate a partire dallo strike iniziale che verrà fissato in chiusura di seduta del prossimo 3 marzo.

Presenta la struttura opzionale dei Bonus Certificates ma punta principalmente a proteggere il capitale dai ribassi consistenti del mercato azionario europeo senza prevedere alcun cap ai rendimenti, il Bonus Protection identificato da codice Isin NL0010399150. A differenza dei classici Bonus, che prospettano un premio a scadenza in caso di mancata violazione della barriera e possono imporre un limite al rimborso massimo, il nuovo certificato di BNP Paribas è studiato per chi vuole agganciarsi linearmente e senza alcun vincolo alle performance positive dell’Eurostoxx 50, prevedendo nel contempo un’ampia rete di protezione dai ribassi. Più in particolare, alla scadenza dei 4 anni l’investitore percepirà un rimborso pari ai 100 euro nominali maggiorati della percentuale di guadagno realizzata dall’indice azionario delle blue chip dell’area euro, ovvero un rimborso pari ai 100 euro qualora la performance di questo risulti negativa ma non al punto da infrangere la barriera posizionata al 55% del valore iniziale. Solamente in quest’ultimo caso il rimborso sarà calcolato “a benchmark”, ovvero liquidando i 100 euro diminuiti dell’effettiva performance negativa dell’indice. Tutte le variazioni percentuali saranno calcolate a partire dallo strike iniziale che verrà fissato in chiusura di seduta del prossimo 3 marzo.

Tecnicamente, l’assenza di un premio minimo “Bonus” è motivata dall’assenza del Cap ( che consente di abbattere il costo della struttura opzionale) e dal posizionamento di una barriera discreta a scadenza ( che costa mediamente più di una barriera osservata in continua) a una distanza del 45% dal livello iniziale. Prerogativa del certificato è pertanto quella di consentire all’investitore di inserire in portafoglio uno strumento in grado di diversificare l’asset allocation azionaria su uno strumento che trasforma il flusso di dividendi in una rete di protezione – condizionata – del capitale.

![]()