E ORA I BTP VANNO A RUBA

Rendimenti ai minimi storici nell’ultima asta dei Bot annuali e in caduta libera quelli dei BTP. E Deutsche Bank si aggancia al rally con i nuovi Faktor a Leva 7x

Dopo gli avvicendamenti degli ultimi anni, sembra che l’Italia si stia preparando a scrivere un nuovo capitolo della propria storia politica. In questi giorni si rincorrono infatti le voci che vogliono un passaggio di consegne tra il Premier Letta e Matteo Renzi. L’arrembante sindaco di Firenze a poco più di due mesi dalla sua elezione alla guida del Partito Democratico, ha messo a segno importanti accordi per la riforma elettorale minando i vertici dell’attuale governo. La pressione esercitata da Renzi nell’applicare le riforme di un paese, a sua detta sull’orlo del baratro, e i consensi che lo stesso ha raccolto , con i sondaggi che lo vedono tra i leader politici più apprezzati del momento nonché benvisto anche dall’elite internazionale, hanno spinto i vertici del PD a valutare l’ipotesi di un avvicendamento in modo da evitare, come più volte richiesto dal Presidente della Repubblica, le elezioni anticipate. Un impasse che aveva riacceso i timori di una nuova impennata dello spread tra BTP e Bund, balzato effettivamente per alcuni giorni fino ai 220 punti base, ma prontamente rientrata con il differenziale solidamente ancorato ai 200 punti. Una possibile lettura di tale stabilità sta nei consensi positivi sulla salita ai vertici del governo italiano di Renzi. Se così fosse, si potrebbe addirittura assistere a un ulteriore allentamento della pressione sul nostro paese, mentre è prevedibile che, nel caso si arrivi a elezioni anticipate, si riaccenda la volatilità sui nostri Titoli di Stato.

In queste ore febbrili, si è intanto registrato il nuovo minimo storico dei rendimenti dei Bot annuali all’ultima asta del 12 febbraio, pari allo 0,676%, in calo rispetto allo 0,735% della precedente asta del 10 gennaio . Il Tesoro ha collocato 8 miliardi di Bot, pari all’ammontare massimo prefissato, con una domanda pari a 1,63 volte l’offerta contro le 1,45 volte della precedente asta, risultati che confermano i progressi compiuti dal governo delle larghe intese e una seppur parziale riconquista di una credibilità internazionale che porta a prezzare il rischio sulle emissioni di Titoli di Stato in maniera pressoché dimezzata rispetto a poco più di due anni fa. In misura minore, lo stesso andamento si avverte sui BTP con scadenza decennale, il cui rendimento è ad oggi al 3,67%, in netta retromarcia dal 4,21% di fine 2013.

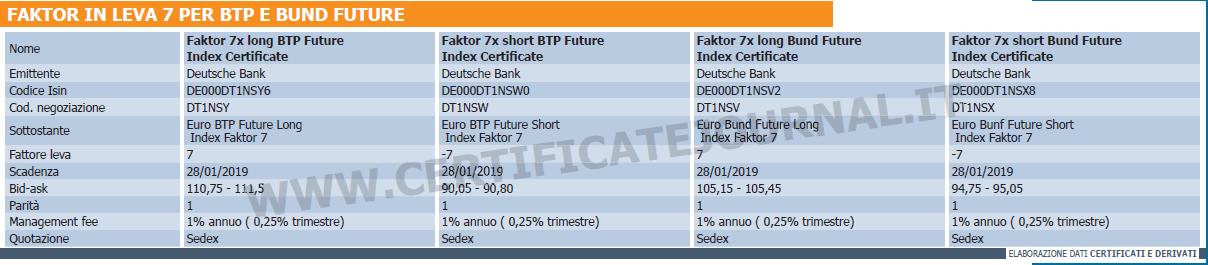

Per investire sull’andamento dei Buoni Poliennali del Tesoro e più in particolare su quello del relativo contratto future, già da qualche mese Deutsche Bank ha quotato sul Sedex di Borsa Italiana dei certificati a leva fissa, gli unici sul panorama nazionale su questo sottostante, che consentono di amplificare tanto al rialzo quanto al ribasso le variazioni giornaliere dell’indice di riferimento. Il meccanismo a leva fissa che ha conquistato gli investitori di breve termine e i trader con leve fino a 5x, anche grazie a uno spread tra denaro e lettera sul Sedex contenuto allo 0,5% circa, è ora disponibile anche su due nuovi certificati che elevano l’effetto moltiplicatore fino a 7 volte. I due Faktor 7x, questo il nome commerciale con cui Deutsche Bank li quota, replicano il medesimo funzionamento di quelli già noti al pubblico con leva 5x, seguendo l’andamento degli indici Euro BTP Future Long Index Faktor 7 ed Euro BTP Future Short Index Faktor 7, gestiti e calcolati dalla Solactive AG, una società tedesca specializzata che ha all’attivo anche la gestione di altri due indici, questa volta legati al Bund Future, su cui l’emittente tedesca ha altresì quotato due Faktor a leva 7x.

La relazione che intercorre tra il contratto future sul BTP e il Buono del Tesoro Poliennale ( BTP) emesso dallo Stato Italiano con scadenza decennale, così’ come tra il future sul Bund e il Titolo di Stato emesso dal Governo tedesco con medesima scadenza è diretta e misurabile. Per questo motivo, l’investimento effettuato attraverso i nuovi Faktor implica una partecipazione strettamente correlata all’andamento dei Titoli di Stato dei due Paesi.

IL MECCANISMO A LEVA 7

I quattro certificati riflettono i movimenti dei rispettivi sottostanti con una leva giornaliera pari a 7, consentendo quindi di moltiplicare per tale fattore la performance giornaliera del Future sul BTP italiano e sul Bund tedesco, al netto di una commissione di gestione annua dell’1% applicata trimestralmente nella misura dello 0,25% ( in aumento rispetto allo 0,50% delle precedenti emissioni a leva 5x). Un meccanismo di ribilanciamento automatico per tutti e quattro gli indici, che scatta al raggiungimento di una variazione intraday del 7,14% dei due contratti future (equivalente a una variazione del 50% degli indici), per quanto statisticamente poco probabile, impedisce ai rispettivi certificati di assumere un valore negativo, mentre il ricalcolo giornaliero della base di calcolo degli indici, che si traduce in quello che comunemente è noto come “compounding effect”, in caso di mercato molto volatile potrebbe creare un disallineamento tra il valore atteso dei Faktor in leva 7 e quello dei rispettivi future.

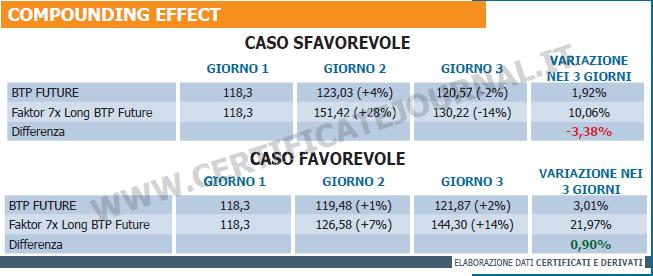

COMPOUNDING EFFECT

Per spiegare più chiaramente cosa è il compounding effect, ancora più evidente sulle emissioni a leva fissa 7x, è necessario considerare che la leva viene applicata in misura fissa giornalmente prevedendo un ricalcolo quotidiano sulla base dell’ultimo prezzo segnato dall’indice il giorno precedente. Tale meccanismo, che permette di stimare facilmente la performance che realizzerà a fine giornata ogni singolo certificato partendo da quella del sottostante, ( un guadagno del 14% si otterrà dal Faktor long 7x a fronte di un rialzo giornaliero del 2% del relativo sottostante) potrebbe tuttavia implicare un potenziale disallineamento su un orizzonte temporale di più giorni. Questo, come per tutti i certificati a leva fissa, dipende dal percorso giornaliero che compie il sottostante e può restituire risultati migliori o peggiori di quanto ci si potrebbe attendere. La discriminante che determina eventuali disallineamenti è la volatilità con cui il sottostante si muove: come mostrato dall’esempio riportato nelle due tabelle utilizzando come riferimento il BTP Future e il relativo Faktor 7x Long entrambi fissati da un valore di partenza di 118,3 punti, tanto più sono marcate le oscillazioni giornaliere, più il risultato operativo dei certificati sarà inferiore all’esatta replica in leva delle performance del sottostante; viceversa, più lineare è il percorso del sottostante, ovvero minore è l’entità delle variazioni percentuali giornaliere, e migliore sarà il risultato riportato dai certificati in leva.

Per spiegare più chiaramente cosa è il compounding effect, ancora più evidente sulle emissioni a leva fissa 7x, è necessario considerare che la leva viene applicata in misura fissa giornalmente prevedendo un ricalcolo quotidiano sulla base dell’ultimo prezzo segnato dall’indice il giorno precedente. Tale meccanismo, che permette di stimare facilmente la performance che realizzerà a fine giornata ogni singolo certificato partendo da quella del sottostante, ( un guadagno del 14% si otterrà dal Faktor long 7x a fronte di un rialzo giornaliero del 2% del relativo sottostante) potrebbe tuttavia implicare un potenziale disallineamento su un orizzonte temporale di più giorni. Questo, come per tutti i certificati a leva fissa, dipende dal percorso giornaliero che compie il sottostante e può restituire risultati migliori o peggiori di quanto ci si potrebbe attendere. La discriminante che determina eventuali disallineamenti è la volatilità con cui il sottostante si muove: come mostrato dall’esempio riportato nelle due tabelle utilizzando come riferimento il BTP Future e il relativo Faktor 7x Long entrambi fissati da un valore di partenza di 118,3 punti, tanto più sono marcate le oscillazioni giornaliere, più il risultato operativo dei certificati sarà inferiore all’esatta replica in leva delle performance del sottostante; viceversa, più lineare è il percorso del sottostante, ovvero minore è l’entità delle variazioni percentuali giornaliere, e migliore sarà il risultato riportato dai certificati in leva.

![]()