CREDIT LINKED E ITRAXX, L’UNIONE FA LA FORZA

Investire sull’indice iTraxx Europe con la protezione fino a due eventi di credito e una cedola annua del 4%. Come entrare sul mercato dei CDS con il nuovo certificato Credit Linked

Negli ultimi due anni si è fatto un gran parlare di spread e l’attenzione degli investitori, anche di quelli non istituzionali, si è spostata sul mercato del credito e sui rischi di insolvenza e fallimento di società ( corporate ) e stati ( sovereign). Le manovre non convenzionali messe in atto di concerto dalle Banche Centrali di Stati Uniti, Europa e Giappone hanno favorito il raffreddamento della speculazione su quei Paesi ritenuti più fragili, tra cui non possiamo non ricordare l’Italia, e stabilizzato il mercato creditizio rappresentato dai Credit Default Swap, ovvero quei contratti di assicurazione contro il default di un emittente, sia esso corporate sia sovrano. Un indicatore in grado di fotografare egregiamente il clima distensivo che ha caratterizzato il mercato del credito aziendale è fornito dalla Markit Group Ltd, la società responsabile della creazione e calcolo degli indici iTraxx, adottati finora come sottostanti di strumenti finanziari quali gli Etf e ora accessibili anche al mercato retail attraverso l’emissione di un inedito certificato Credit Linked targato Société Générale.  Analizzando l’andamento dello spread dell’indice iTraxx Europe a partire dal 2008, si può osservare come la tensione sia salita alle stelle, oltrepassando i 200 bp, dopo il crack di Lehman Brothers e nei primi giorni del 2012, quando la crisi dei debiti sovrani stava raggiungendo il culmine, e di come invece da quella fase si sia innescato un trend ribassista che ha portato lo stesso a toccare proprio nelle ultime sedute i 70 bp. Secondo gli analisti di Société Gènérale, inoltre, il proseguimento delle politiche di sostegno delle Banche Centrali e i primi segnali di una ripresa economica in molte zone dell’area Euro dovrebbero favorire un’ulteriore discesa dello spread, stimato a 55 bp per fine anno.

Analizzando l’andamento dello spread dell’indice iTraxx Europe a partire dal 2008, si può osservare come la tensione sia salita alle stelle, oltrepassando i 200 bp, dopo il crack di Lehman Brothers e nei primi giorni del 2012, quando la crisi dei debiti sovrani stava raggiungendo il culmine, e di come invece da quella fase si sia innescato un trend ribassista che ha portato lo stesso a toccare proprio nelle ultime sedute i 70 bp. Secondo gli analisti di Société Gènérale, inoltre, il proseguimento delle politiche di sostegno delle Banche Centrali e i primi segnali di una ripresa economica in molte zone dell’area Euro dovrebbero favorire un’ulteriore discesa dello spread, stimato a 55 bp per fine anno.

L’ITRAXX EUROPE INVESTMENT GRADE

Prima di addentrarci nell’analisi del Credit Linked in quotazione sul Cert-X dal 22 gennaio è opportuno focalizzare il sottostante su cui questo investe implicitamente. L’indice iTraxx Europe è composto da 125 aziende europee “investment grade”, ovvero alle quali S&P e Moody’s hanno affidato un rating superiore o uguale a BBB-/Baa3, equipesate con un peso pari allo 0,80%, con ampia diversificazione geografica e settoriale. Semestralmente – a marzo e settembre – viene effettuata dalla Markit una revisione del paniere e viene creata così una nuova serie che va ad affiancarsi ma non ad annullare la precedente. L’esposizione alle singole società incluse nell’indice avviene tramite il mercato dei CDS ed è pertanto su questi che viene attuata la copertura da parte di chi poi emette lo strumento finanziario sul paniere. Dall’istituzione della prima serie nel 2003 il tasso di default dell’indice iTraxx Europe è stato molto basso, dal momento che soltanto in un caso ( legato alla ristrutturazione e alla successiva bancarotta della Thomson nel 2009 che ha impattato sulla serie 7) si è registrato un evento di credito. L’ultima serie, la 20, è quella su cui il certificato è stato scritto ed è stata creata il 20 settembre 2013 sostituendo rispetto alla serie 19 le società JTI UK Finance, PostNL, STMicroelectronics, Technip e Xstrata con l’Anheuser-Busch InBev, Astrazeneca, Deutsche Post, ITV e Repsol, dagli spread di credito evidentemente più affidabili.

In termini di ripartizione geografica una larga quota è costituita da società britanniche e francesi ( poco meno della metà) mentre a rappresentare l’Italia sono state selezionate Atlantia, Eni, Enel, Generali, Intesa Sanpaolo e Unicredit. I beni di largo consumo e i finanziari sono i settori industriali maggiormente coperti ( il 20% ciascuno all’interno del paniere) mentre la distribuzione del rating sui 125 titoli evidenzia come siano le società BBB per Standard&Poor’s le più numerose, seguite da quelle con rating A-. Nessuna società è in grado di vantare la AAA.

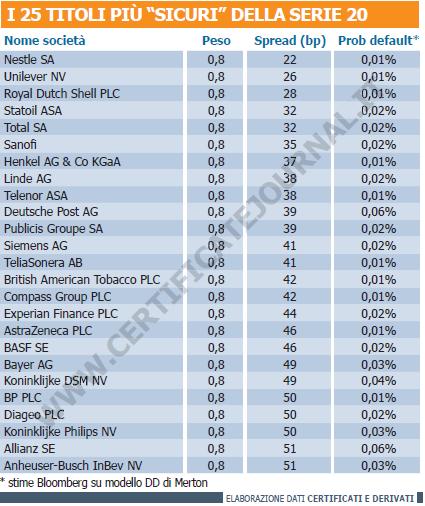

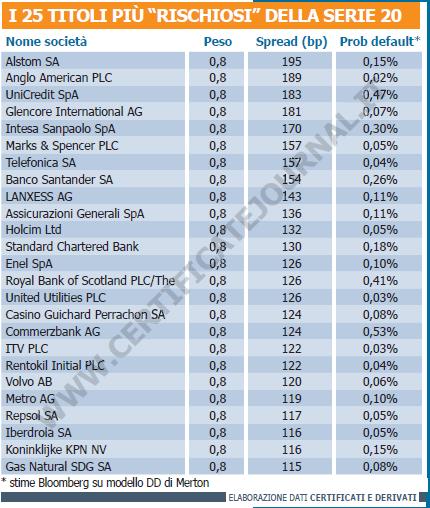

Come già si è avuto modo di sottolineare, l’andamento dello spread dell’indice iTraxx Europe è sceso molto nell’ultimo semestre raggiungendo sulla serie 20 i 71 bp in concomitanza con l’emissione del certificato Credit Linked ( 21 gennaio). Da quel momento, lo spauracchio dei mercati emergenti ha innescato una correzione tecnica sui listini azionari e un inasprimento degli spread su tutti i principali titoli del settore bancario e finanziario, provocando un’immediata impennata che ha portato lo spread dell’indice Serie 20 a toccare gli 85 punti base, un livello che tuttavia non desta alcuna preoccupazione se rapportato alla media degli ultimi anni, ma che anzi ha favorito la discesa sotto la pari del certificato a una settimana dall’inizio delle negoziazioni. Osservando più nel dettaglio la composizione del paniere, le società che contribuiscono a raffreddare la percezione del rischio sono la Nestlè, con 22 bp e la Unilever – 26 bp – mentre dalla parte opposta, quelle considerate più “rischiose” dal mercato dei CDS sono la Alstom ( settore elettrico francese) e la Anglo American ( settore minerario) con uno spread pari a 195 bp – poco più indietro con 181 e 168 bp ci sono le due italiane Unicredit e Intesa Sanpaolo. E’ tuttavia utile valutare che, secondo un modello di misurazione del rischio di credito messo a punto da Bloomberg per stimare le probabilità di default di un emittente o società – elaborato sulla base del modello distance-to-default ( DD) di Merton – nei prossimi dodici mesi le probabilità che una delle società più rischiose del paniere sia costretta a dichiarare bancarotta sono inferiori all’1%.

Come già si è avuto modo di sottolineare, l’andamento dello spread dell’indice iTraxx Europe è sceso molto nell’ultimo semestre raggiungendo sulla serie 20 i 71 bp in concomitanza con l’emissione del certificato Credit Linked ( 21 gennaio). Da quel momento, lo spauracchio dei mercati emergenti ha innescato una correzione tecnica sui listini azionari e un inasprimento degli spread su tutti i principali titoli del settore bancario e finanziario, provocando un’immediata impennata che ha portato lo spread dell’indice Serie 20 a toccare gli 85 punti base, un livello che tuttavia non desta alcuna preoccupazione se rapportato alla media degli ultimi anni, ma che anzi ha favorito la discesa sotto la pari del certificato a una settimana dall’inizio delle negoziazioni. Osservando più nel dettaglio la composizione del paniere, le società che contribuiscono a raffreddare la percezione del rischio sono la Nestlè, con 22 bp e la Unilever – 26 bp – mentre dalla parte opposta, quelle considerate più “rischiose” dal mercato dei CDS sono la Alstom ( settore elettrico francese) e la Anglo American ( settore minerario) con uno spread pari a 195 bp – poco più indietro con 181 e 168 bp ci sono le due italiane Unicredit e Intesa Sanpaolo. E’ tuttavia utile valutare che, secondo un modello di misurazione del rischio di credito messo a punto da Bloomberg per stimare le probabilità di default di un emittente o società – elaborato sulla base del modello distance-to-default ( DD) di Merton – nei prossimi dodici mesi le probabilità che una delle società più rischiose del paniere sia costretta a dichiarare bancarotta sono inferiori all’1%.

CREDIT LINKED CON PROTEZIONE

Ciò di cui l’investitore si deve preoccupare decidendo di investire sul Credit Linked Certificate non è tuttavia il solo default, inteso come bancarotta. Infatti sono i cosiddetti “eventi di credito” ad inficiare il risultato di qualsiasi strumento finanziario strutturato con la tipologia Credit Linked e a far scattare il pagamento dei CDS, e questi si estendono anche alla ristrutturazione e alla mancanza parziale o totale dei pagamenti di interessi o capitale prima della data di scadenza del “grace period”, così come definito dall’ISDA – l’ente internazionale regolatore del mercato dei derivati che nel 2012 decretò il credit event per la ristrutturazione del debito greco. Tuttavia, dal 2003 ad oggi un solo evento di credito ha toccato l’indice iTraxx Europe e per tale motivo la scelta di Société Générale di arricchire il Credit Linked di una protezione del nominale e del flusso cedolare fino a due eventi di credito è da valutare positivamente. Da sottolineare è altresì il fatto che in caso di evento di credito e di determinazione di un valore di recovery ( recovery rate) da riconoscere agli obbligazionisti, la percentuale di recupero per il certificato sarà pari a zero e che una volta verificatosi l’evento di credito tale società verrà esclusa dal paniere non potendo pertanto generare un doppio credit event per la struttura dell’indice e del relativo Credit Linked ( ad esempio la ristrutturazione e la successiva bancarotta).

Più nel dettaglio, il certificato si differenzia dalle classiche emissioni Equity Linked che seguono un’attività finanziaria sottostante di tipo azionario, quali possono essere gli indici o i titoli, e consente implicitamente di ottenere un’esposizione obbligazionaria su un paniere molto diversificato di società europee. L’impacchettamento del prodotto da parte di una controparte bancaria Investment Grade – nello specifico SG Issuer con garante Société Générale – a fronte di un rischio emittente “doppio” permette di beneficiare del funding di questa e di puntare a un rendimento raddoppiato rispetto a quello di qualsiasi bond a 5 anni emesso da società con il medesimo merito creditizio. Per questo motivo, il Credit Linked iTraxx Europe Series 20 si pone come strumento di yield enhancement volto alla massimizzazione del profilo rischio-rendimento atteso della componente obbligazionaria di un portafoglio di investimento.

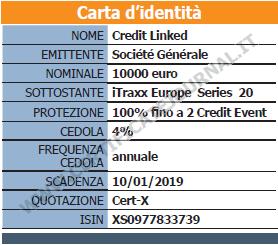

Emesso e negoziabile su base 10.000 euro – un taglio inusuale per gli strumenti finanziari legati agli indici iTraxx – il certificato si caratterizza per una scadenza quinquennale (10 gennaio 2019) e per una cedola annua del 4% pagabile il 10 gennaio di ogni anno a partire dal 10 gennaio 2015. Proprio la durata inferiore ai 365 giorni per la prima annualità fa si che la prima cedola prevista per il prossimo anno sia pari al 3,89%.

Le cedole e il capitale nominale a scadenza vengono garantiti qualora nel periodo di vita del certificato non si verifichino più di due credit event dei 125 titoli componenti l’indice. Dal terzo evento di credito in poi, la cedola e il capitale nominale a scadenza verranno invece automaticamente decurtati di 1/10 per ogni evento registrato.

E’ importante sottolineare come la redditività del certificato risulti essere superiore alla redditività dell’entità di riferimento sottostante. Si tratta infatti di un certificato atipico, in quanto oltre al canonico rischio emittente, inteso come rischio che l’emittente Société Générale non effettui il pagamento degli importi dovuti in base ai termini del certificato, si aggiunge il rischio di credito su ogni singolo sottostante del paniere di riferimento, i cui effetti si riflettono sia sul flusso cedolare che sulla protezione del capitale a scadenza. Con l’obiettivo di inquadrarne il rendimento prospettato rispetto a quelli di mercato, ipotizzando un acquisto in base al corrente prezzo lettera esposto dal Market Maker sul Cert-X di EuroTLX, pari a 9911,22 euro, quindi sotto la pari, ipotizzando che tutte le cedole previste vengano interamente distribuite e che pertanto venga garantita la protezione del 100% del nominale a scadenza, il rendimento annuo lordo stimato ( TRA) è pari al 4,22%.

Su una scadenza quinquennale, il rendimento dei BTP italiani si attesta attualmente al 2,44%, mentre il rendimento medio dei 125 titoli Investment Grade che fanno parte dell’indice iTraxx Main Europe è di poco superiore all’1,85%. Da un’analisi del mercato si evince che nemmeno esponendosi su issuer High Yield, molto spesso con rating sotto l’Investment Grade, si riuscirebbe con facilità ad avere il medesimo yield-to-maturity oggi offerto dalla Credit Linked targata SocGen.

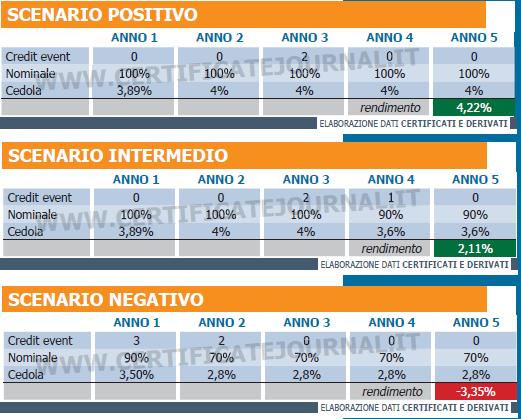

Eseguendo infine qualche stress test sulla distribuzione delle cedole, si è calcolato come approssimativamente anche in caso di un credit event aggiuntivo oltre la soglia “protetta”, pari a 2 eventi di credito sul paniere di 125 titoli componenti il sottostante, il rendimento complessivo lordo a scadenza (2,11%) sia ad oggi sostanzialmente pari all’attuale rendimento di mercato. Nello scenario peggiore per l’investitore, ad esempio contraddistinto da tre eventi di credito al primo anno e successivi due al secondo anno, il rendimento complessivo a scadenza sarebbe pari al -3,35% annuo.

Un’ultima considerazione va posta sull’aspetto fiscale. Rispetto ad un canonico investimento obbligazionario, infatti, l’importo dei coupon previsti da tale emissione, che viene considerato come reddito diverso in virtù dell’aleatorietà dello stesso, è sfruttabile per compensare eventuali minusvalenze pregresse in portafoglio, come peraltro il differenziale tra il valore nominale a scadenza e il prezzo di acquisto, ad oggi sotto la pari.

![]()