NEL CAOS EMERGENTI SPUNTANO AUSSIE E CORONA NORVEGESE

Mentre crescono le insidie sulle valute high yield, Banca IMI lancia due nuovi bond in Dollari Australiani e Corone Norvegesi per permettere la diversificazione valutaria

La nuova accelerazione del tapering da parte della FED ha aumentato la pressione negativa sul comparto degli emergenti, sintomo evidente di come gran parte della liquidità immessa nel sistema finanziario a stelle e strisce era allocata proprio nei Paesi emergenti, alla ricerca di extrarendimenti. Al sell-off registrato nell’ultima ottava, per frenare la fuga di capitali e il deprezzamento delle rispettive valute nazionali, molti Paesi nell’occhio del ciclone, tra cui Brasile, Turchia, India e Sud Africa, hanno risposto aumentando i tassi d’interesse, anche per incentivare il carry trade, strategia che inevitabilmente porta però ad una frenata dell’economia interna. Le iniziative delle Banche Centrali, stando ai numeri, non hanno portato ad oggi gli effetti sperati, con le divise che permangono ancora notevolmente attardate a fronte di un deflusso totale sul comparto dei fondi specializzati in bond high yield che in una sola ottava ha sfiorato i 9 miliardi di dollari.

Con l’aumento della volatilità e il pericoloso balzo dell’avversione al rischio, molti investitori sono stati inevitabilmente costretti a rivedere le proprie strategie di diversificazione dall’euro, con le valute high yield che fino a quel momento avevano rappresentato anche l’unico comparto in grado di poter apportare benefici sul fronte dei rendimenti di mercato, oggi ancora lontani dai minimi di periodo, consapevoli di accettare rischi sul fronte dell’esposizione valutaria. Rischi che oggi forse non sono più così sostenibili, anche alla luce del pericolo contagio che solitamente caratterizza questo settore, considerato poi che un nuovo default potrebbe nuovamente colpire l’Argentina, il cui CDS in dollari a 5 anni è salito a quota 2820 bp dai 1670 bp di inizio 2014.

Nell’attuale contesto di incertezza, confermato anche dal rapido balzo dei prezzi dei titoli di Stato ad alto rating, dove permane la necessità di rimanere su duration piuttosto basse, per chi è alla ricerca di extrarendimenti ed è disposto a prendere qualche rischio aggiuntivo sul fronte valutario, su divise caratterizzate tuttavia da una volatilità implicita discretamente contenuta, ecco che Banca IMI propone al MOT due nuovi bond a tasso fisso in valuta, ampliando a 18 la gamma dei bond messi a disposizione della clientela retail nell’ultimo biennio.

Con il lancio della Collezione Tasso Fisso Dollaro Australiano Opera II ( Isin IT0004990161) e della Collezione Tasso Fisso Corona Norvegese Opera II ( Isin IT0004990310), Banca IMI consolida la sua leadership sul comparto dei bond in valuta per il retail, confermandosi l’emittente più attivo anche per questo primo scorcio del 2014.

Altre due nuove obbligazioni, quindi, che si candidano prepotentemente a diventare validi prodotti di tipo yield enhancement su una scadenza quinquennale (28 gennaio 2019).

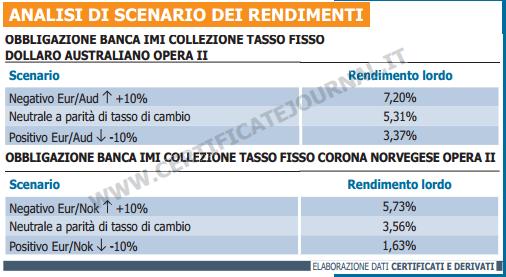

COLLEZIONE TASSO FISSO DOLLARO AUSTRALIANO OPERA II

La proposta in dollari australiani si caratterizza per una cedola fissa annua lorda in valuta del 5,2%. Valuta storicamente caratterizzata da una correlazione positiva rispetto all’andamento della congiuntura economica, non solo americana ma anche e soprattutto di quella cinese. Un trend, quello dell’ultimo anno che ha visto le commodity currencies guidate quasi esclusivamente dalle politiche di debito domestico, dall’andamento della bilancia dei pagamenti e dalle politiche monetarie, più che da quello delle materie prime ad esse storicamente connesse.

Graficamente l’aussie, scambiato contro l’euro a quota 1,5141, è ancora a contatto con i massimi degli ultimi quattro anni toccati la scorsa ottava a quota 1,569. I rendimenti sopra la media di mercato che solitamente contraddistinguono le proposte in valuta scoperta, , sono il più delle volte associati ai rischi cui implicitamente l’investitore si espone, ovvero al deprezzamento della valuta estera che, in casi estremi, potrebbe mettere a repentaglio addirittura la protezione del nominale a scadenza, nonostante gli elevati facciali promessi.

Infatti, il rendimento a scadenza è direttamente connesso all’andamento del tasso di cambio sottostante (Eur/Aud), dal momento che in caso di un deprezzamento del dollaro australiano, ovvero in caso di una salita del cambio, il rendimento subirà un progressivo calo, così come in caso opposto, riscontrabile da un calo del cambio Eur/Aud, aumenterà conseguentemente lo yield to maturity del bond in oggetto.

Al fine di quantificare l’effetto che l’evoluzione futura del cambio sottostante eserciterà sul rendimento dell’obbligazione a scadenza, sono state eseguite alcune simulazioni. L’analisi di scenario è stata condotta ipotizzando di acquistare il bond al prezzo attuale di 99,53 aussie. Iniziando con lo scenario peggiore, nel caso in cui l’euro prosegua il trend rialzista raggiungendo progressivamente quota 1,6655 (+10%), l’obbligazione targata Banca IMI riconoscerà un rendimento su base annua del 3,37% lordo. Diversamente, nello scenario maggiormente positivo per l’investitore, ovvero in caso di un completo riassorbimento dello strappo registrato nel corso dell’ultimo anno, con un cambio Eur/Aud verso quota 1,35, il ritorno annuo salirà potenzialmente al 7,2% lordo. Nello scenario neutrale, a parità di tasso di cambio, ovvero scorporato il rischio valutario implicito, i correnti livelli di prezzo equivalgono ad un rendimento lordo annuo del 5,309%.

COLLEZIONE TASSO FISSO DOLLARO CORONA NORVEGESE II

Anche la corona norvegese, sottostante valutario della seconda obbligazione oggetto di analisi, appartiene al comparto delle commodity currencies in quanto valuta storicamente correlata al trend del petrolio. Le valute floride hanno tuttavia rappresentato fino ad un anno fa, una delle storie di diversificazione valutaria di maggior successo, in quanto fortemente decorrelate dalla crisi economica che stenta ancor oggi ad abbandonare l’Eurolandia. Il forte apprezzamento ha costretto la Norges Bank ad attuare politiche monetarie volte ad assicurare la competitività alle imprese non petrolifere, agendo indirettamente sul tasso di cambio, la vera leva per evitare un rallentamento economico che sarebbe stato inevitabilmente più marcato.

Dai minimi a quota 7,26 toccati ad agosto 2012, la corona norvegese è oggi scambiata sui massimi degli ultimi quattro anni e mezzo a quota 8,534. Anche in questo caso, l’impatto delle variazioni del tasso di cambio sullo yield-to-maturity del bond risultano essere le medesime rispetto a quanto visto in precedenza per il dollaro australiano. In particolare, gli attuali 99,95 nok esposti in lettera al MOT, tenuto conto di una cedola lorda annua in valuta del 3,55%, equivalgono ad un rendimento lordo annuo, esclusa la componente tasso di cambio, del 3,561%. Analogamente, in caso di un andamento avverso del cambio Eur/Nok nell’ordine del 10% fino alla naturale scadenza dell’obbligazione, il rendimento scenderebbe all’1,63%. Diversamente, nel caso maggiormente positivo per l’investitore, ovvero di un calo dei corsi del cambio Eur/Nok nell’ordine del 10% a cui conseguirebbe un apprezzamento della corona norvegese nei confronti della divisa unica, il rendimento lordo annuo salirebbe al 5,73%.

![]()