STRATEGIE DI PORTAFOGLIO CON VOLATILITA’

Aggiornamento del portafoglio strutturato utilizzando i due iPath ETN targati Barclays

I rapidi movimenti del mercato che provocano repentini mutamenti di sentiment accrescono ancor di più l’importanza della diversificazione, intesa come capacità di diminuire l’esposizione al rischio di mercato connessa con l’abilità del gestore di portafoglio di massimizzare il rendimento per unità di rischio.

Ciò che avevamo constatato durante i periodi più bui della crisi debitoria dell’Eurozona, si sta ripetendo anche ora. Se vi chiedessimo infatti quali siano i comparti oggi in grado di muoversi con una correlazione negativa rispetto ad un benchmark azionario, voi cosa rispondereste?

E’ evidente che la débacle delle commodity, seguita da quelle dei Paesi emergenti, sia lato azionario che obbligazionario e dagli interventi delle principali Banche Centrali mondiali che di fatto hanno influito sia sul comparto dei Titoli di Stato che su quello valutario, renda la lettura delle correlazioni poco decifrabile.

In tale contesto, però, esiste un asset che per propria natura e strutturazione, tende a muoversi controtendenza. Stiamo parlando della volatilità di mercato, che proprio in tale ottica assume sempre più un ruolo chiave. L’andamento speculare rispetto al benchmark azionario, fa si che la volatilità rappresenti un elemento imprescindibile in ottica di gestione del rischio di mercato di un portafoglio azionario.

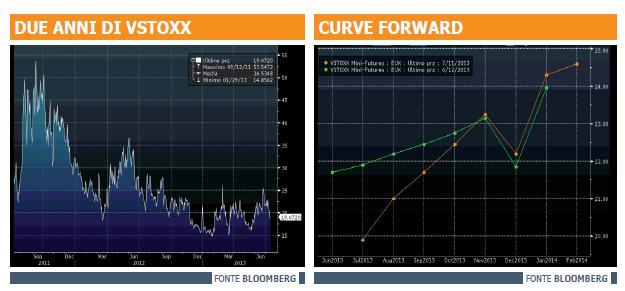

Guardando al mercato europeo, ed in particolare all’indice Eurostoxx 50, sebbene le strategie perseguibili con i prodotti quotati non consentano una replica lineare dei movimenti dello spot sull’indice di volatilità ad esso connesso (il VSTOXX), tralasciando il mercato dei futures è possibile reperire nei due iPath targati Barclays agganciati all’Eurostoxx 50 Volatility Short-Term e Mid-Term Futures TR Index (Isin DE000BC2KZY6 e DE000BC2K050) un valido strumento. Tali certificati, nonostante le significative perdite subite per il progressivo calo della volatilità di mercato e delle attese sulla stessa, continuano infatti a rappresentare un utile mezzo di gestione del rischio in ambito di portafoglio.

Aprendo una breve parentesi su tali strumenti e sulla loro importanza nell’ambito di una efficiente asset allocation, si è provveduto a strutturare empiricamente un portafoglio che presupponesse un investimento congiunto sul sottostante (Eurostoxx 50) e una minima parte sul suo rispettivo indice di volatilità (VSTOXX). Il prodotto prescelto per replicare la volatilità è stato il Mid-Term, dove l’impatto del rollover risulta meno rilevante, mentre la ponderazione (80-20) è stata scelta in base alla massimizzazione dello Sharpe Ratio, tenuto conto di un backtest a 5 anni effettuato con vari portafogli dove il VSTOXX entrava con pesi differenti. Lo Sharpe Ratio, si ricorda, esprime il rendimento di un portafoglio al netto del risk free, in rapporto al rischio (deviazione standard) del portafoglio stesso. In questo modo viene sintetizzato il rendimento in termini percentuali per ogni unità di rischio dell’investimento.

Come è possibile constatare dal grafico di “Portfolio”, ideato in concomitanza con l’esordio al Sedex del Mid-Term, si registra una sottoperformance del portafoglio strutturato con l’inserimento della volatilità, quantificabile in circa 7,7 punti percentuali (a fronte del +2,21% messo a segno dall’Eurostoxx 50, il saldo del portafoglio segna infatti una perdita del 5,5%). Nonostante ciò, sarebbe sbagliato soffermarsi esclusivamente sui rendimenti e pertanto valutare la bontà dell’investimento guardando solo al risultato. Importante è infatti chiedersi in che modo ci si è arrivati, ovvero, con quale rischio è stato raggiunto quel risultato? Ad un maggiore rischio sostenuto generalmente deve rispondere un rendimento maggiore e pertanto è necessario sempre ponderare i rendimenti sulla base dei rischi a cui l’investimento espone. Per fare questo una valida unità di misura è data dallo Sharpe Ratio, indice che esprime il rendimento di un portafoglio titolo, al netto del tasso risk-free, in rapporto al rischio (volatilità, deviazione standard) del portafoglio stesso. Viene pertanto così indicato il rendimento in termini percentuali per ogni unità di rischio del nostro investimento.

Sulla base di tale assunto, guardiamo pertanto alla deviazione standard annualizzata dei due portafogli, con il benchmark azionario al 16,7% a fronte del 9,67% di quello contenente la volatilità.

Pertanto nonostante la forte contrazione dei due iPath dal loro esordio al Sedex, che ha reso perdente qualunque strategia unidirezionale sugli stessi, è possibile di fatto affermare come in ottica di portafoglio nel medio termine questi abbiano consentito all’investitore di godere di una protezione di portafoglio o più in generale di migliorarne l’efficienza.

![]()