NATI PER COMPENSARE

L’aliquota è salita ma la compensazione rimane. Focus sui certificati che favoriscono il recupero delle minusvalenze fiscali.

Scade con la decorrenza dell’anno in corso il termine ultimo per riscattare le voci comprese in “minusvalenze realizzate non ancora compensate” maturate nel 2009. Battute finali quindi per sfruttare le perdite maturate durante la dèbacle finanziaria che ha travolto i mercati finanziari lungo il biennio rosso, entrate nello zainetto fiscale sotto la voce di “minusvalenze”, volte quindi ad abbattere l’imponibile complessivo. In materia di tassazione di rendite finanziarie il sistema tributario riconosce tuttavia unicamente al debito d’imposta derivante da redditi diversi la possibilità di compensazione e quindi rimangono esclusi i redditi da capitale, ovvero dividendi e interessi dall’importo e dalla data di stacco certa, come quella dei titoli a reddito fisso, quali il BTP. L’attuazione del decreto mille proroghe dello scorso agosto ha tuttavia mantenuto inalterata al 12,50% l’aliquota fiscale applicata ai rendimenti derivanti dai Titoli di Stato italiano mentre ha uniformato al 20% quella delle altre rendite finanziarie a partire dal 1 gennaio 2013, compresi i redditi diversi quali il capital gain e le cedole condizionate. Ne deriva come i certificati, quale sia il sottostante al quale sono legati, a differenza di un titolo azionario o di un ETF, risultino fiscalmente più efficienti dal momento che tanto l’imposta maturata sul capital gain quanto quella sul premio derivante da cedole condizionate o incondizionate, qualora queste ultime siano associate a una struttura a capitale non protetto o protetto incondizionato a scadenza, risultano integralmente compensabili con le minus accantonate nello zainetto fiscale.

I CERTIFICATI DA TENERE A MONITOR

Passando quindi alle tipologie di certificati più idonee in ottica di recupero, sono due principalmente le categorie da tenere a monitor. Per chi privilegiasse la certezza del rendimento, risultano strutturalmente privi di rischio i certificati a capitale protetto, ovvero quelle strutture che garantiscono unicamente alla scadenza il rimborso di un determinato livello di capitale iniziale, generalmente pari al 100% o al 90/80%. All’interno di tale categoria rivelano i cosiddetti “sotto 100”, ovvero quei certificati che, caratterizzati da un valore della componente opzionale pressochè nulla, a fronte di una durata residua media, riconoscono un rendimento minimo dovuto al tempo. Consentono invece di rientrare anticipatamente del premio se non dell’intero investimento le strutture Express Plus che legano tuttavia il pagamento della cedola periodica nonché la protezione del capitale a scadenza al mancato raggiungimento di un livello barriera, posto generalmente ad un valore compreso tra l’80% e il 50% del livello strike del sottostante. Tanto più profonda è la barriera, tanto maggiore è la probabilità di ottenere un rendimento dall’investimento, senza aver mai tuttavia la certezza della protezione del capitale iniziale. Il raggiungimento del livello Trigger ad una delle date di rilevazione per il pagamento del premio periodico consente inoltre il rimborso anticipato del capitale iniziale e quindi la possibilità di ottenere un ulteriore reddito da capital gain sotto l’ipotesi di acquisto ad un prezzo inferiore al valore nominale.

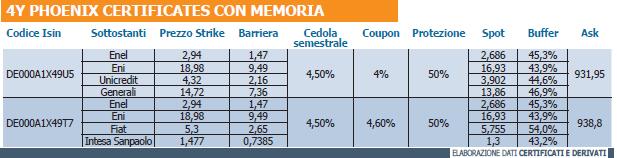

I PHOENIX CON MEMORIA

Si caratterizzano per una struttura parzialmente comparabile a quella degli Express Plus prevedendo tuttavia un rendimento potenziale più corposo in virtù del multi basket sottostante, i due Phoenix Certificate targati Natixis Structured Products, entrati in quotazione al Sedex lo scorso 7 giugno. Grazie al ricco flusso cedolare semestrale previsto lungo i quattro anni di durata, oltre che all’interessante profilo di rendimento a scadenza, questi risultano da monitorare anche in ottica di sfruttamento delle minus maturate e accantonate a partire dal 2009. Vediamone il funzionamento. Valore nominale pari a 1000 euro, cedola semestrale a memoria del 4,50%, barriera al 50% e scadenza fissata al 10 luglio 2017 le caratteristiche comuni delle due emissioni. La prima tuttavia, caratterizzata da codice Isin DE000A1X49U5, è scritta su un basket composto dai titoli Eni, Enel, Unicredit e Generali mentre la seconda, identificata da codice Isin DE000A1X49T7, sostituisce gli ultimi due con le azioni Fiat e Intesa Sanpaolo. Il meccanismo è similare per le due proposte e ciò che differisce è l’importo del premio addizionale pagabile in caso di rimborso anticipato, pari al 4% per il primo certificato e al 4,6% per il secondo.

Più in particolare, fissata la barriera al 50% del prezzo strike rilevato per ciascuna azione, se nelle date di rilevazione anticipata semestrali a partire dal prossimo 27 dicembre il valore di tutti i sottostanti all’interno del paniere di riferimento sarà non inferiore a quello iniziale scatterà il rimborso anticipato del nominale maggiorato del premio addizionale. Dal momento che il mantenimento della soglia barriera è sufficiente per ottenere il riconoscimento del coupon a memoria del 4,5%, in caso di evento trigger alla prima data di rilevamento, l’importo complessivo di cui si beneficerà sarà pari alla somma tra nominale, coupon e premio addizionale, che nello specifico sarà di 1085 euro per l’emissione al cui interno figurano oltre a Eni ed Enel, Unicredit e Generali come sottostanti e di 1091 euro per la seconda . In virtù dell’effetto memoria di cui gode il flusso cedolare, in caso di assenza di estinzione anticipata e di mancato pagamento di una delle cedole, al primo appuntamento successivo in cui si verifichi la condizione richiesta, ovvero un valore di tutti i titoli del basket non inferiore alla barriera, verrà pagato l’intero importo maturato.

In ottica di recupero delle minusvalenze, è proprio il rendimento cedolare semestrale a memoria, condizionato alla tenuta della barriera posta alla metà dei valori iniziali, a rappresentare il punto di maggiore forza delle due emissioni che Natixis ha portato sul mercato. Peraltro, come vedremo, il ritracciamento delle ultime sedute ha condotto i prezzi dei due certificati al di sotto della pari, incrementando così il rendimento ottenibile già alla prima data di rilevazione di fine anno oltre il 10% in caso di rimborso anticipato.

Passando al profilo di rimborso previsto alla scadenza, tre sono i possibili scenari a cui l’investitore potrà assistere. Il primo, come di consueto il migliore, prenderà corpo qualora i 4 sottostanti si trovino alla data di valutazione finale del 27 giugno 2017 al di sopra dei rispettivi valori iniziali e darà luogo alla liquidazione dei 1000 euro nominali, maggiorati del premio addizionale e del coupon, ovvero di quelli precedentemente non pagati. Lo scenario intermedio che si verificherà in caso di rilevazione finale di almeno uno dei titoli inferiore allo strike iniziale ma non alla barriera, darà vita al rimborso dei 1000 euro maggiorati del coupon, ovvero della somma di quelli precedentemente non pagati. L’ultimo, il peggiore, comporterà il rimborso dei 1000 euro diminuiti della performance più negativa tra le 4 del basket, qualora il titolo meno performante rilevi alla scadenza al di sotto della barriera.

Sulla base dei prezzi quotati al Sedex a pochi giorni dall’ingresso in quotazione, pari a 931,95 euro per l’emissione scritta su Eni, Enel, Unicredit e Generali, e a 938,8 euro per quella agganciata alle performance di Eni, Enel, Fiat e Intesa Sanpaolo, il solo rendimento cedolare ammonta rispettivamente al 4,82% e al 4,79% , netto se si hanno minusvalenze da portare in compensazione. Se inoltre alla stessa data, tutti i sottostanti saranno stati in grado di recuperare i rispettivi valori iniziali, per effetto del rimborso anticipato di 1085 euro per la prima emissione e di 1091 per la seconda, il rendimento balzerà rispettivamente al 16,42% e 16,21%.

![]()