IN REAL A CACCIA DEL RENDIMENTO

Dopo le mosse della Banca centrale brasiliana, riprende la corsa al ribasso del real. Quali opportunità dalla RBS Real Brasile 8%

No news, good news, ovvero in assenza di notizie il mercato continua a salire e lo fa facendo schizzare sui massimi i listini azionari e sui minimi i rendimenti obbligazionari, con il decennale italiano che, a conferma del suo status di barometro dei Periferici, viaggia ormai stabilmente sotto il muro del 4%.

Con particolare riferimento al mercato obbligazionario, per chi ha in portafoglio dei titoli in chiara posizione di guadagno, è sufficiente un’accurata gestione con adeguate coperture sul rischio tasso, attuabili ad esempio con i Minifuture short di RBS sulla scadenza triennale e decennale dei BTP nostrani, oppure un ri-bilanciamento del rischio aumentando la percentuale di liquidità, anche in virtù dell’arrivo dei mesi estivi.

Per chi invece è rimasto alla finestra o si trovi oggi a dover strutturare un portafoglio, il compito è assai arduo. La ricerca di rendimenti attraenti infatti spinge l’investitore inevitabilmente a imbattersi contro l’annoso binomio rischio-rendimento atteso. Tralasciando duration lunghe ed evitando il più possibile inutili inside sul fronte del rischio tassi, come le classiche strutturate, la scelta ricade inevitabilmente sulle obbligazioni in valuta.

ll comparto delle obbligazioni denominate in valuta estera, infatti, può in tale frangente rappresentare una valida alternativa, offrendo potenzialmente rendimenti superiori alla media di mercato a fronte, come di consueto, di un incremento delle fonti di rischio che, tuttavia, possono essere adeguatamente gestite. Rispetto alle emissioni in valuta domestica infatti, un eventuale deprezzamento della divisa estera in cui è denominata l’obbligazione potrebbe ridimensionare il flusso cedolare effettivo e, nei casi più estremi, compromettere anche la protezione del capitale nominale a scadenza.

Come anticipato, la gestione di tali posizioni, che può essere estremamente pericolosa in ottica di lungo termine soprattutto in riferimento alle divise high yield, propriamente le più volatili, può essere messa in atto sia attraverso un’accurata scelta del sottostante valutario sia con un’attenta diversificazione.

Diversificazione sia sul comparto delle valute cui implicitamente si decide di esporsi, sia nei rispetti dell’intero portafoglio investito, dove la denominazione ex-euro non dovrebbe essere sovrappesata oltre il 30/35% del patrimonio, equamente suddivisa tra divise “core” e high yield.

All’interno della vasta offerta di RBS Plc, l’emittente più attiva in ambito di collocamenti per il retail, sono diverse le proposte che vantano rendimenti interessanti. Tuttavia per struttura, scadenza e sottostante, merita di essere tenuta sotto osservazione la RBS Real Brasile 8% ( Isin NL0009599489 ) in scadenza il prossimo 26 ottobre 2013, con uno yield-to-maturity in valuta del 4,128 % lordo.

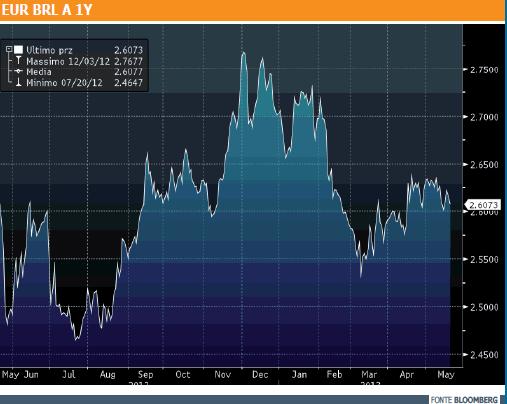

Guardando al grafico del real brasiliano (BRL), sulla prima economia del Sudamerica, fortemente dipendente dalla domanda globale di materie prime, pesano non poco le prospettive di stagnazione della domanda energetica nel corso di quest’anno e il parallelo calo dei prezzi delle materie prime, in particolare quelli del petrolio. Un contesto che inevitabilmente sta frenando le esportazioni del Paese compromettendo un pronto ritorno a ritmi sostenuti di crescita economica. Oltre al rallentamento economico, sull’andamento del tasso di cambio Eur/BRL, oggi a quota 2,60, pesano anche le scelte di politica monetaria del Paese carioca, con la Banca Centrale brasiliana che il mese scorso ha apportato un rialzo dei tassi di riferimento dal 7,25% al 7,5% motivato dalla necessità di contenere le elevate pressioni sui prezzi.

Guardando al grafico del real brasiliano (BRL), sulla prima economia del Sudamerica, fortemente dipendente dalla domanda globale di materie prime, pesano non poco le prospettive di stagnazione della domanda energetica nel corso di quest’anno e il parallelo calo dei prezzi delle materie prime, in particolare quelli del petrolio. Un contesto che inevitabilmente sta frenando le esportazioni del Paese compromettendo un pronto ritorno a ritmi sostenuti di crescita economica. Oltre al rallentamento economico, sull’andamento del tasso di cambio Eur/BRL, oggi a quota 2,60, pesano anche le scelte di politica monetaria del Paese carioca, con la Banca Centrale brasiliana che il mese scorso ha apportato un rialzo dei tassi di riferimento dal 7,25% al 7,5% motivato dalla necessità di contenere le elevate pressioni sui prezzi.

Esaurito il quadro macro, nonostante il tasso di cambio sottostante sia uno dei più volatili, la scadenza di breve termine e la frequenza mensile delle cedole, unitamente ad un facciale dell’8% annuo, fanno del bond targato RBS una valida idea di diversificazione, utile anche in ottica di miglioramento del rendimento per unità di rischio.

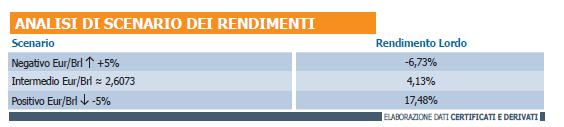

Al fine di comprendere ancor più nel dettaglio la relazione cambio-rendimento, si è provveduto ad effettuare una simulazione volta ad evidenziare la variazione dello yield to maturity in corrispondenza di diverse evoluzioni del cross Eur/Brl, stando ai correnti 101,59 real esposti in lettera all’EuroMOT di Borsa Italiana, con un rendimento in valuta oggi pari al 4,128% lordo su base annua.

Qualora fino alla naturale scadenza il tasso di cambio dovesse progressivamente registrare una crescita nell’ordine del 5%, il rendimento dell’obbligazione in virtù della corrente quotazione, risulterebbe addirittura negativo del -6,73%, calcolato su base annua. Diversamente nello scenario migliore per l’investitore, ovvero qualora la divisa carioca segnasse un apprezzamento nei confronti dell’euro del 5%, la RBS Real Brasile 8% riconoscerebbe agli investitori un rendimento lordo del 17,48%.

![]()