CREDIT LINKED PER BATTERE IL MERCATO

Cresce il numero di certificati collegati ad eventi di credito di società quotate che prospettano rendimenti superiori alla media di mercato. Analisi dell’ultima proposta di Unicredit

Ancora scarsamente diffusi sul mercato dei certificati di investimento, nonostante le prime apparizioni risalenti al 2008, ovvero poche settimane dopo il crack Lehman Brothers che aveva portato alla luce i rischi legati alla solvibilità dell’emittente, i Credit Linked Certificates iniziano a farsi apprezzare per la loro capacità di prospettare potenzialmente un rendimento superiore alla media di mercato.

A differenza delle strutture a capitale protetto condizionato canoniche legate al rischio azionario, questi prodotti agganciano il proprio payoff al rischio credito di una o più determinate società. Oltre alla particolare struttura, la presenza di un premio su base annua, soddisfa di fatto l’esigenza degli investitori di ricevere premi ricorrenti e interessanti, una caratteristica sempre più richiesta dal mercato, viste le attese di una magra stagione dei dividendi e di rendimenti obbligazionari compressi sui minimi degli ultimi anni.

Prima di scendere nel dettaglio di una delle ultime emissioni che ha terminato la fase di collocamento e che sarà prossimamente negoziabile al Cert-X di EuroTLX, merita di essere chiarito il funzionamento del certificato e in particolare il suo sottostante.

Infatti, con i Credit Linked l’investitore, oltre al rischio emittente, assume il rischio default di una specifica società. Propriamente vende protezione su una determinata reference entity in cambio però di premi annui che lo compensano per i due rischi assunti (emittente e reference entity). Il profilo di rimborso è pertanto assimilabile a quello delle classiche opzioni digital al verificarsi di eventi di credito (bancarotta, mancato pagamento interessi o ristrutturazione del debito) sulla reference entity.

Infatti, con i Credit Linked l’investitore, oltre al rischio emittente, assume il rischio default di una specifica società. Propriamente vende protezione su una determinata reference entity in cambio però di premi annui che lo compensano per i due rischi assunti (emittente e reference entity). Il profilo di rimborso è pertanto assimilabile a quello delle classiche opzioni digital al verificarsi di eventi di credito (bancarotta, mancato pagamento interessi o ristrutturazione del debito) sulla reference entity.

BASKET ITALIA – OBIETTIVO 4,5%

Chiusa questa breve parentesi sulle caratteristiche base di tale tipologia di investimento, per fini di maggior chiarezza, scendiamo ora nel dettaglio del Credit Linked Basket Italia – Obiettivo 4,5% (Isin DE000HV8AKN0) targato UniCredit. Il profilo di rimborso prevede l’erogazione su base semestrale di una cedola del 2,25% ( il 4,5% annuo complessivo) calcolata sull’intero valore nominale ( 1000 euro), qualora non si verifichi alcun credit event delle società componenti il paniere di riferimento, ovvero i titoli Enel, Fiat Industrial, Finmeccanica e Telecom Italia. Diversamente nel caso in cui dovesse verificarsi un evento di credito per una o più società, i pagamenti periodici lordi semestrali verranno calcolati sul valore nominale residuo, pari al valore nominale decurtato del 25% per ogni titolo per cui si è verificato l’evento di credito.

Qualora il Credit Linked Certificate Basket Italia – Obiettivo 4,50%, giunga alla scadenza prevista per il 20 luglio 2018, ovvero nel caso in cui non si siano verificati tutti e quattro i credit event associati ad altrettanti sottostanti, sono possibili diversi scenari. Se durante la vita del certificate non si è verificato alcun evento di credito per nessuna delle società componenti il basket, il Credit Linked Certificate Basket Italia – Obiettivo 4,50% rimborserà l’intero nominale con l’aggiunta dell’ultima cedola prevista.

Diversamente, e cioè se almeno un evento di credito si è verificato su almeno una società componente il paniere di riferimento, verrà rimborsato il valore nominale residuo ed in questo scenario l’investitore riceverà anche l’ultimo importo di pagamento periodico calcolato sul valore nominale residuo, calcolato partendo dai 1000 euro iniziali e decurtando 250 euro (il 25%) per ogni credit event realizzato. In questa ipotesi, si comprende, i certificate non garantiscono il rimborso del capitale investito.

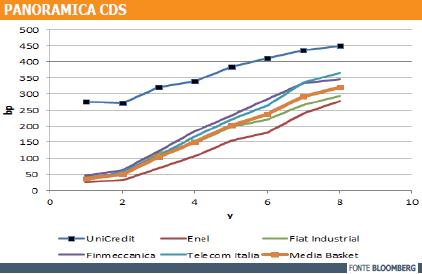

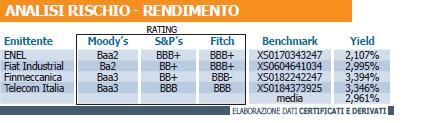

Viste le caratteristiche, è facile intuire come le sorti di tale certificato, così come la formazione dei prezzi nel durante, siano connesse all’andamento del merito di credito delle società facenti parte del sottostante. Prima di valutare il certificates sotto il punto di vista dei rendimenti potenziali, un’utile considerazione può essere fatta osservando sia i rating degli emittenti del basket, che i relativi CDS (Credit Default Swap), che ne esprimono di fatto il livello di rischio associato. Tabella e grafico presente in pagina danno pertanto una valida fotografia del paniere di riferimento in tal senso.

Compresi i rischi, andiamo ad analizzare i rendimenti. Come in qualsiasi investimento, è d’obbligo far riferimento al trade-off rischio rendimento atteso, con l’obiettivo di valutare se vi è un’adeguata remunerazione per il rischio associato che, a conti fatti, esclude ogni protezione rispetto ad un credit event eliminando anche un eventuale recovery rate su un possibile default di uno degli emittenti sottostanti.

In particolare in relazione ad ogni singolo emittente, UniCredit ha indicato come benchmark di riferimento un’obbligazione, congruente con il medesimo orizzonte temporale di investimento del Credit Linked. Come evidenziato in tabella, stando ai correnti prezzi, la remunerazione offerta da Enel ammonta al 2,107% annuo lordo, il 3% per Fiat Industrial, il 3,394% per Finmeccanica ed infine il 3,346% per Telecom Italia. Calcolatrice alla mano, il rendimento del basket equipesato così composto ammonta al 2,96% lordo annuo complessivo; se si considera poi il rischio emittente di UniCredit, ecco che il 4,5% offerto dal Credit Linked Basket Italia – Obiettivo 4,5% assume un peso relativamente considerevole. Si segnala infine come l’investimento minimo sia pari ad euro 1.000 e suoi multipli.

![]()