MATERIE PRIME IN AREA CRITICA

Materie prime a un punto di svolta tra debolezza dei dati macro e allentamento monetario. Focus sul tema del momento

Arriva puntuale, l’appuntamento annuale del Certificate Journal con il comparto Materie Prime. Dopo l’exploit della primavera 2011, dove le aspettative di una domanda crescente dalle economie emergenti e il taglio all’offerta dovuto alle catastrofi naturali avevano portato i future delle principali commodities ai massimi degli ultimi tre anni, l’osservazione a un anno di distanza ha riservato una crescente delusione tanto nel 2012 quanto nel 2013. Solo un terzo delle materie prime più rappresentative dell’intero settore rilevano infatti un segno positivo davanti alla performance ad un anno, con il Gas Naturale a fare da apri fila non solo in termini di rendimento (+ 70 %) ma anche di volatilità (47 %). Nella parte bassa della classifica troviamo invece metalli industriali e preziosi, in buona compagnia dei petroliferi. Maglia nera per l’argento che segna un complessivo – 21,15% dopo il sell off di cui è stato protagonista assieme al contratto sull’oro lo scorso 13 e 14 aprile. L’indice composto dai future più rappresentativi del mercato delle materie prime a stelle e strisce, il Commodity Research Bureau Index ( CRB ), utilizzato come indicatore benchmark delle condizioni dell’intero mercato, chiude così i 12 mesi di osservazione in perfetta parità rispetto all’anno precedente, riportandosi nuovamente in area 470 punti, equivalente al ritracciamento del 38,2% di tutto il movimento rialzista degli ultimi quattro anni conclusosi nella prima parte del 2011 a circa 580 punti.

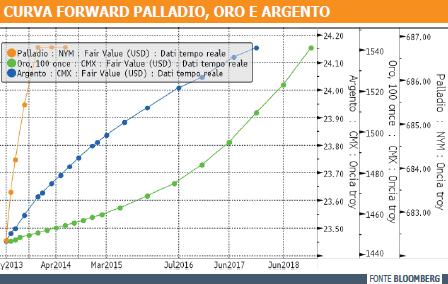

ORO E PALLADIO

Di tutto il settore metalli, particolarmente colpito dalla crisi produttiva dell’area Euro e dal rallentamento delle economie asiatiche, oro e palladio si distinguono per una performance a cinque anni dal segno positivo. Differenti le ragioni che hanno portato le due commodities al rialzo. In merito al giallo metallo, la qualifica di bene rifugio per antonomasia, ha spinto le quotazioni fino ad un massimo di 1796,05 dollari all’oncia all’apice della crisi, creando così una situazione di ipercomprato tale da giustificare una correzione, anche in conseguenza della maggiore stabilità di mercato generata dai ripetuti interventi delle Banche Centrali. Il proseguimento della correzione discorda tuttavia con la necessità di asset “di valore” conseguente alla svalutazione monetaria in atto e alle attese inflazionistiche. Il contango della curva forward è quindi giustificato dalle attese di un proseguimento del trend rialzista di lungo periodo sul biondo metallo nonché dal crescente interesse di numerosi gestori asiatici per l’acquisto di oro spot, che non ha infatti subito la medesima flessione nell’ultimo mese del contratto scritto sul metallo, in virtù della possibilità di acquistare l’asset in ottica di diversificazione a prezzi più competitivi.

A beneficiare della politica aggressiva della Bank Of Japan è stato invece il palladio. La debolezza dello yen ha infatti fornito un significativo impulso alla domanda estera di auto giapponesi, come si può osservare dal dato delle vendite in Cina e in India, ben al di sopra della media degli ultimi cinque anni. I dati positivi anche dai mercati americani, quali Stati Uniti e Brasile, hanno quindi portato le quotazioni del metallo industriale, importante voce dei costi del settore automotive del Sol Levante, sui massimi degli ultimi cinque anni. Anche per il palladio, la curva forward rimane in contango, fortemente ripida nel breve termine.

Nel panorama dei certificati, in prospettiva di trend positivo sul comparto metalli preziosi e semipreziosi, si segnala l’Express di Deutsche Bank con sottostante il fixing pomeridiano di Oro, Argento e Palladio, identificato da codice Isin DE000DX3Y615. Alla scadenza del 24 gennaio 2018, il certificato rimborserà 140 euro ogni 100 di nominale se tutti e tre i sottostanti non rileveranno un fixing pomeridiano inferiore al livello barriera, equivalente al 70% del prezzo strike. Sarà invece sufficiente un valore di ciascun componente pari al prezzo iniziale in una delle finestre autocallable, per ottenere il rimborso anticipato del capitale maggiorato di un coupon a memoria dell’8%.

BRENT WTI

La significativa virata del comparto petrolifero successiva ai massimi dello scorso marzo, ha colpito con medesima direzionalità non solo i future scritti sul petrolio dei Mare del Nord ( Brent) e sullo statunitense Sweet Crude Oil (WTI) ma anche lo spread tra i rispettivi contratti. L’andamento a fisarmonica che caratterizza la forchetta tra le quotazioni del Brent Crude Oil e del petrolio statunitense a partire da marzo 2011 ha seguito in buona parte le vicende geopolitiche e le misure non convenzionali di politica monetaria che si sono susseguite lungo l’orizzonte di riferimento, fino a raggiungere un massimo di circa 18,77 dollari ( prendendo a riferimento i contratti con scadenza giugno) lo scorso marzo. Se era previsto fisiologicamente un rientro dello spread vista la fase di ipercomprato del Brent rispetto al WTI, la rapidità della perdita di valore del petrolio dei Mari del Nord rispetto a quello a stelle e strisce nonché la debolezza del recupero delle ultime sedute, ha determinato un dimezzamento dello spread dai massimi di marzo a inizio maggio in virtù dei 9,55 dollari correnti. A fronte di tale correzione tuttavia, benchè le posizioni speculative segnalino un sentiment bullish su entrambe le commodity secondo gli ultimi report disponibili ( CFCT per WTI e ICE per Brent), la posizione netta dei produttori è positiva per il petrolio statunitense, a differenza dei dealer swap, specularmente a quanto avviene sul mercato di Londra.

Qualora si volesse trovare qualche spunto operativo sul segmento petrolifero senza dover tuttavia guardare alle dirette quotazioni dell’oro nero, l’utilizzo di alcuni certificati targati RBS scritti su Brent Crude Oil e WTI Sweet Crude Oil permette di puntare direttamente sul restringimento del differenziale, come segnalato a più riprese sulle pagine del Certificate Journal. In particolare, a fronte di una quotazione corrente del future con scadenza più ravvicinata sul WTI pari a 95,74 dollari e sul Brent pari a 103,86 dollari, è possibile replicare una posizione long sul petrolio statunitense tramite il Benchmark di RBS, esposto in lettera sul Sedex ad un prezzo lettera di 57,90 euro e contestualmente, per coprire la gamba corta sul petrolio dei Mari del Nord, utilizzare il Mini Short, sempre targato RBS, esposto ad un prezzo lettera di 0,235 euro e stop loss a 130,59 dollari. In particolare la replica dei due contratti future, richiede alle condizioni correnti, l’acquisto di 1267 Benchmark sul WTI e 100.000 Mini Short sul Brent. L’utilizzo di certificati permette tuttavia di alleggerire l’esposizione alle due commodities a tagli proporzionalmente più contenuti, senza alterare le condizioni di ingresso. Per entrambi occorre considerare il rischio di cambio nella formazione del prezzo e inoltre è necessario prestare attenzione al fatto che mentre il Benchmark sul Crude Oil WTI (NL0009481878) ha la scadenza fissata nel 2020, il leverage short sul Brent (GB00B70H8M78), pur avendo la scadenza prevista nel 2021, potrebbe incorrere anzitempo nello stop loss con conseguente estinzione anticipata.

![]()