LEVA FISSA, ORA ANCHE SUI FUTURES

Leva fissa 5x per la prima volta su contratti Future. Sbarcano sul Sedex i Constant Leverage Certificate targati BNP Paribas.

Dopo Société Générale e Unicredit, anche la francese BNP Paribas si butta sul nuovo segmento leverage a Leva Fissa di Borsa Italiana e lo fa proponendo in quotazione sei nuovi certificati Long e Short caratterizzati da alcune particolarità che meritano di essere analizzate. Tra le novità più interessanti dell’ultimo anno, grazie ad una maggiore efficienza fiscale rispetto agli ETF di cui ricalcano alcune caratteristiche, i certificati a Leva Fissa continuano dunque a catturare l’attenzione degli investitori, come dimostrano i volumi di dieci volte superiori alla media di periodo che da inizio 2013 si sono riversati sugli strumenti in quotazione. Data la loro rilevanza all’interno del comparto certificates, Borsa Italiana ha peraltro deciso di recente di scorporare in due distinti segmenti il sotto gruppo dei leverage, dedicando la classe B ai prodotti a leva fissa. Dalla prima emissione, avvenuta circa un anno fa, l’ingresso di BNP Paribas non è tuttavia significativo solo in termini di offerta da parte dell’emittente, ma anche di contributo alle caratteristiche del prodotto tali da rendere l’emissione dello scorso 13 aprile unica nel panorama italiano. L’emittente francese, infatti, anziché fare riferimento a indici proprietari e sintetici per la scelta del sottostante su cui far viaggiare i diversi certificati, ha optato per l’utilizzo di contratti future scambiati su mercati ufficiali, motivando la scelta con la volontà di aumentare la trasparenza e la liquidità dei prodotti proposti.

L’offerta si propone così quale valida alternativa non solo ai leverage certificates caratterizzati da una leva non fissa e meccanismi di stop loss, e agli ETF a leva di simili caratteristiche, fiscalmente molto meno efficienti, ma anche agli stessi contratti futures, per i quali è richiesto il versamento di margini e dai quali differiscono tra l’altro perché non permettono di perdere più del capitale investito.

TRE FUTURES SOTTOSTANTI

L’emissione di BNP Paribas propone per la prima volta i contratti futures come sottostanti dei Leva Fissa. In particolare, gli investitori possono beneficiare del moltiplicatore cinque sulle variazioni giornaliere del future sul FTSE Mib scambiato all’IDEM e sui future Dax ed Eurostoxx50 scambiati all’Eurex Clearing AG, con l’indice tedesco all’esordio nel ventaglio dei Constant Leverage Certificate. Non solo trasparenza ma anche duttilità. I contratti future rappresentano infatti uno degli asset d’investimento principali nell’industria degli strumenti derivati, con molteplici finalità che spaziano da esigenze di hedging di portafoglio fino all’asset allocation speculativa. Ma vediamo più nel dettaglio come funzionano i Leva Fissa. Negoziabili come qualsiasi titolo quotato con importi minimi pari a 1 solo certificato, pari a circa 100 euro, consentono di investire con una leva pari a 5 sulla performance degli indici di riferimento della borsa italiana, tedesca e della zona euro: FTSE Mib, Dax e Eurostoxx50. Durante ogni giornata di negoziazione, quindi, le performance dei certificati replicano quelle degli indici sottostanti amplificate per il fattore leva: se ad esempio nel corso della seduta il future sul FTSE Mib sale dell’1%, il Leva Fissa Long si apprezza del 5% mentre l’omologo Short si deprezza del 5%. La presenza di una leva nella struttura opzionale, amplificando la performance al rialzo o al ribasso del sottostante, li rende pertanto particolarmente idonei a un trading di brevissimo termine. In ottica di gestione del rischio di mercato di un portafoglio o in alternativa in caso di strategie multiday, l’investitore deve tuttavia fare necessariamente i conti con quello che viene chiamato “Compounding effect” (effetto dell’interesse composto). Ciò che si deve tenere in considerazione infatti è che la leva rimane costante solo per variazioni dei sottostanti all’interno della singola giornata di negoziazione, in conclusione della quale è previsto un restrike, ovvero la fissazione di un nuovo livello iniziale. Di conseguenza, i rendimenti di un Constant Leverage Certificate, se riferiti a periodi superiori a un giorno, evidenzieranno un rapporto non più proporzionale a quelli del future corrispondente. Chi volesse invece mantenere la posizione e neutralizzare gli effetti potenzialmente negativi derivanti dall’effetto dell’interesse composto dovrebbe rivedere all’inizio di ogni seduta borsistica la propria posizione riallineandola con la propria strategia di trading o di copertura desiderata.

L’emissione di BNP Paribas propone per la prima volta i contratti futures come sottostanti dei Leva Fissa. In particolare, gli investitori possono beneficiare del moltiplicatore cinque sulle variazioni giornaliere del future sul FTSE Mib scambiato all’IDEM e sui future Dax ed Eurostoxx50 scambiati all’Eurex Clearing AG, con l’indice tedesco all’esordio nel ventaglio dei Constant Leverage Certificate. Non solo trasparenza ma anche duttilità. I contratti future rappresentano infatti uno degli asset d’investimento principali nell’industria degli strumenti derivati, con molteplici finalità che spaziano da esigenze di hedging di portafoglio fino all’asset allocation speculativa. Ma vediamo più nel dettaglio come funzionano i Leva Fissa. Negoziabili come qualsiasi titolo quotato con importi minimi pari a 1 solo certificato, pari a circa 100 euro, consentono di investire con una leva pari a 5 sulla performance degli indici di riferimento della borsa italiana, tedesca e della zona euro: FTSE Mib, Dax e Eurostoxx50. Durante ogni giornata di negoziazione, quindi, le performance dei certificati replicano quelle degli indici sottostanti amplificate per il fattore leva: se ad esempio nel corso della seduta il future sul FTSE Mib sale dell’1%, il Leva Fissa Long si apprezza del 5% mentre l’omologo Short si deprezza del 5%. La presenza di una leva nella struttura opzionale, amplificando la performance al rialzo o al ribasso del sottostante, li rende pertanto particolarmente idonei a un trading di brevissimo termine. In ottica di gestione del rischio di mercato di un portafoglio o in alternativa in caso di strategie multiday, l’investitore deve tuttavia fare necessariamente i conti con quello che viene chiamato “Compounding effect” (effetto dell’interesse composto). Ciò che si deve tenere in considerazione infatti è che la leva rimane costante solo per variazioni dei sottostanti all’interno della singola giornata di negoziazione, in conclusione della quale è previsto un restrike, ovvero la fissazione di un nuovo livello iniziale. Di conseguenza, i rendimenti di un Constant Leverage Certificate, se riferiti a periodi superiori a un giorno, evidenzieranno un rapporto non più proporzionale a quelli del future corrispondente. Chi volesse invece mantenere la posizione e neutralizzare gli effetti potenzialmente negativi derivanti dall’effetto dell’interesse composto dovrebbe rivedere all’inizio di ogni seduta borsistica la propria posizione riallineandola con la propria strategia di trading o di copertura desiderata.

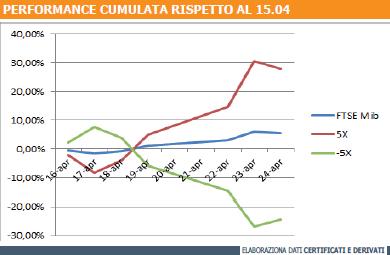

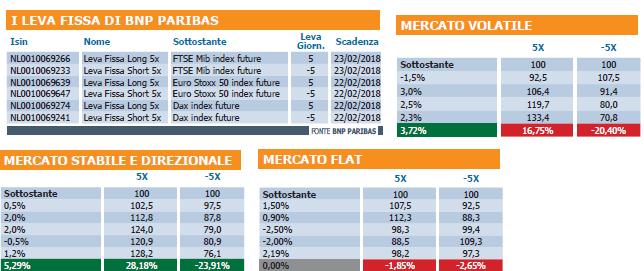

In ogni caso i rischi impliciti connessi al mantenimento della posizione per più giorni sono dovuti anche alla variabile volatilità che incide negativamente sulla performance relativa del Leva Fissa rispetto al sottostante quale sia la sua direzionalità. Alcune simulazioni effettuate mostrano infatti come in un ambiente caratterizzato da una moderata oscillazione delle quotazioni, il repricing giornaliero permetta di sfruttare appieno il trend del sottostante, fornendo inoltre un risultato meno che proporzionale alla leva implicita per il Leva Fissa con direzionalità opposta. Un esempio è fornito dalla performance dei due certificati a leva fissa scritti sul FTSE Mib future. A fronte di una performance positiva complessiva dal 15 aprile al 24 aprile pari al 5,42%, la volatilità moderata ha permesso di ottenere un rendimento sul Long 5X pari al 27,9% ed una perdita relativamente inferiore sullo Short 5X pari al 25%. I rischi incrementano però quando il mercato è soggetto ad alta volatilità. A tale proposito, si sono creati tre distinti scenari, uno relativo ad un mercato stabile e direzionale, uno a un mercato flat ed infine un terzo in un ambiente molto volatile. Come anticipato, si nota come nello scenario sfavorevole la performance dei due Leva Fissa sia relativamente peggiore alla componente leva prevista così come nel caso di un mercato flat. La simulazione di un mercato stabile e direzionale si conferma invece il best scenario per il payoff dei certificati.

![]()