ABENOMICS & CO

L’obiettivo ambizioso imposto da Shinzo Abe alla Bank Of Japan ha portato il Nikkei 225 sui livelli del 2008. Quali scenari per il Sol Levante?

La trappola deflazionisitica in cui si trova ingabbiata l’economia giapponese da oltre dieci anni ha spinto il primo ministro Shinzo Abe a intervenire nelle scelte di politica monetaria della Banca Centrale, richiedendo al neo governatore Hauriko Kuroda di varare un piano di stimolo dell’economia partendo dal lato dell’offerta di moneta. La risposta è arrivata lo scorso 4 aprile con l’annuncio di un aggressivo programma di misure non convenzionali, una terapia sperimentale d’alleggerimento monetario dalla durata di due anni snodata principalmente in tre punti.

Inflation Targeting Il primo obiettivo è quello di raggiungere entro il 2014 un tasso d’inflazione target pari al 2% rispetto al -0,7% a cui si trova correntemente.

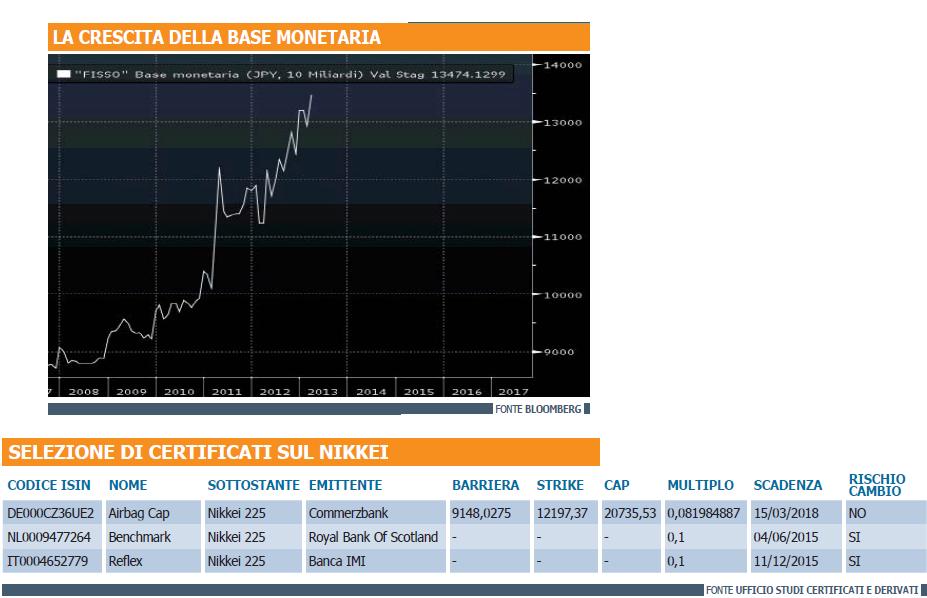

Quantitative Easing Il secondo obiettivo è quello di raddoppiare la base monetaria, passando dai 1450 miliardi di fine 2012 ai 2900 a fine 2014, attraverso un incremento degli acquisti di titoli di stato.

Qualitative Easing Ultimo obiettivo, la ricomposizione del portafoglio titoli detenuti dalla Bank Of Japan, aumentando l’esposizione verso i titoli a lunga durata con uno spostamento dell’orizzonte temporale medio dai 3 ai 7 anni.

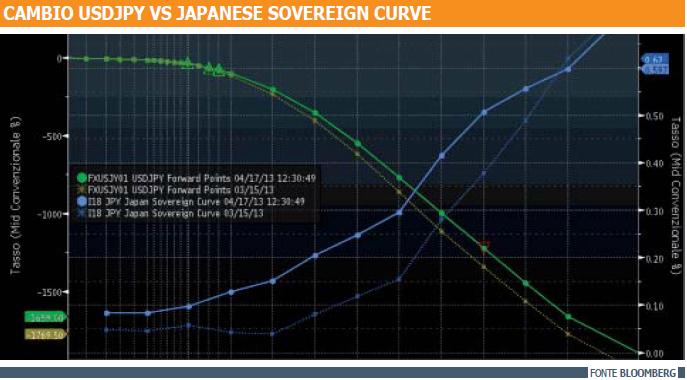

Le tre misure di breve periodo risultano tuttavia delle vere proprie stoccate alla paralisi dell’economia del Sol Levante dal pericoloso effetto boomerang. Con l’obiettivo di indebolire lo yen per stimolare la crescita dei prezzi e il rafforzamento dell’export, vogliono tuttavia gettare le basi per invertire quel processo di accumulo di troppa liquidità da parte delle aziende. Con tassi d’interesse nominali prossimi allo zero, l’indebolimento della moneta, fin troppo utilizzata come valuta rifugio porterebbe infatti ad un tasso d’interesse reale negativo, causando una crescita degli investimenti e una riduzione dei risparmi. Tuttavia basterebbe che le aspettative degli investitori sulla capacità effettiva di gestire il contenimento di un’eventuale esplosione dell’inflazione venissero meno, per rendere l’”exit strategy” della manovra altamente costosa, soprattutto in termini di rendimenti richiesti sui titoli di stato. Rispetto a fine anno, già è infatti aumentato il rischio percepito sui governativi con scadenza tra i tre e i sette anni.

La non convenzionalità delle manovre ha tuttavia finora ottenuto il benestare dei mercati, tanto valutari quanto finanziari. L’indice Nikkei 225 della Borsa di Tokyo in rialzo di circa 28 punti percentuali da inizio 2013, nei giorni a cavallo con l’annuncio del programma d’attacco della BOJ ha improntato un rally che in pochi giorni l’ha portato da 12000 punti del 2 aprile ai 13192 punti dell’8 aprile, per poi spingersi fino ad oltre la soglia del 13500 punti e ritracciare, sulla scia delle notizie poco rosee dall’economia dalla Cina e dagli Stati Uniti, principali partner commerciale del Sol Levante. A quota 13382 punti, rilevati in data 17 aprile, rispetto ai 9000 punti di metà novembre, prima spinto dalle politiche della BCE e dal rinvio del Fiscal Cliff ha così inanellato negli ultimi 5 mesi un recupero del 48,7%.

La domanda di yen per contro è stata in buona parte determinata dalla richiesta di protezione dal rischio di credito scontato dalle altre valute. Safe haven del mercato Forex insieme al Franco Svizzero a partire da aprile 2011, complice la gestione del cambio da parte della Banca Svizzera, il cambio Euro Yen ha registrato un apprezzamento di circa il 30% fino a toccare un minimo assoluto dall’entrata in vigore della moneta unica a quota 94,24 lo scorso 24 luglio. Una situazione insostenibile per il Primo Ministro nipponico, le cui misure di svalutazione valutaria hanno portato il cambio in area 130 yen per euro, ben oltre il precedente massimo locale toccato proprio in concomitanza di Fukushima.

Quanta accelerazione rimane ancora alla spinta data dall’annuncio del nuovo programma? Passando dal mercato delle opzioni, un confronto tra il tasso spot Euro Yen e il Risk Reversal, ovvero la differenza tra il premio pagato per la volatilità di una call e una put con medesima moneyness, mostra come a partire dai massimi del 2011 le due grandezze abbiano mantenuto una sostanziale correlazione positiva. In altre parole, ad un RR positivo, indicatore di un sentiment bullish sul cambio, è seguito un incremento del valore del cambio, ovvero un deprezzamento dello yen. Spot e RR si sono mossi lungo la stessa direzione lungo l’ultimo anno fino a marzo quando invece a fronte di un continuo incremento di valore sul cambio spot, il gap con l’RR si è ristretto indicando un’attesa di rafforzamento da parte della moneta nipponica. Il successivo incremento delle ultime settimane indica tuttavia l’attesa di un ulteriore deprezzamento per lo yen nel breve periodo. Un monitor su differenti scadenze segnala che, benchè l’RR assuma sempre un valore negativo, e quindi si attenda in generale un apprezzamento dello yen sulla moneta unica, tale aspettativa sia tanto più pronunciata nel lungo periodo rispetto al breve termine.

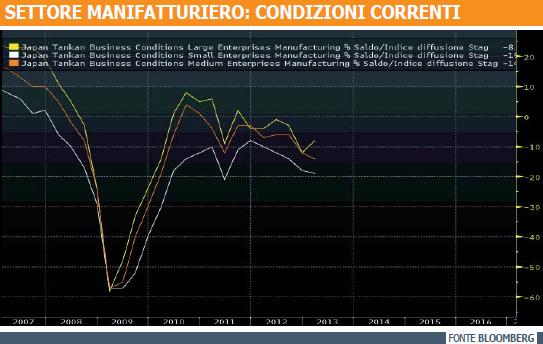

In merito invece agli effetti delle misure di politica monetaria sull’economia reale, l’ultima ricerca della Banca Centrale datata 1 aprile segnala come l’incremento della fiducia dell’industria nipponica nel primo trimestre sia stata inferiore alle attese. L’indicatore dello stato di salute del settore manifatturiero, che più avrebbe dovuto beneficiare dell’offensiva valutaria continua a rimanere in territorio negativo, mentre a partire da marzo unicamente il settore “large-cap” ha registrato un miglioramento. In merito alle previsioni dei prossimi tre mesi, la ricerca evidenzia come il sondaggio per i prossimi tre mesi sia positivo tanto per le “large-cap” quanto per le piccole medie imprese.

In merito invece agli effetti delle misure di politica monetaria sull’economia reale, l’ultima ricerca della Banca Centrale datata 1 aprile segnala come l’incremento della fiducia dell’industria nipponica nel primo trimestre sia stata inferiore alle attese. L’indicatore dello stato di salute del settore manifatturiero, che più avrebbe dovuto beneficiare dell’offensiva valutaria continua a rimanere in territorio negativo, mentre a partire da marzo unicamente il settore “large-cap” ha registrato un miglioramento. In merito alle previsioni dei prossimi tre mesi, la ricerca evidenzia come il sondaggio per i prossimi tre mesi sia positivo tanto per le “large-cap” quanto per le piccole medie imprese.

I CERTIFICATI DA SEGUIRE

Sentimenti propositivi sull’Abenomics come possono essere sfruttati sul segmento dei certificati? Tre le proposte disponibili sull’indice Nikkei 225. Oltre i certificati di tipo Benchmark, si segnala l’Airbag Cap di Commerzbank, codice Isin DE000CZ36UE2, dotato di Cap e protezione condizionata in caso di ribasso. Se alla scadenza del 15 marzo 2018 l’indice Nikkei non avrà mai registrato un valore inferiore a 9148,0275 punti, due gli scenari disponibili. Se il valore di chiusura sarà inferiore allo strike, posto a 12194,37 punti, l’importo riconosciuto sarà pari ai 1000 euro di nominale. Per valori superiori il rimborso replicherà l’apprezzamento dell’indice nipponico fino ad un rimborso massimo pari a 1700 euro, equivalente a 20735,53 punti indice. In caso di evento knock out, invece, il rimborso replicherà la performance effettiva tenuto fermo il cap ai rendimenti.

Per chi invece ritenesse l’effetto Abenomics solo temporaneo due le possibili alternative. In merito all’apprezzamento della valuta nipponica, si segnala il certificato Valuta Plus di Royal Bank Of Scotland, codice Isin NL0009654599. Replicando il rendimento giornaliero di un deposito in valuta al tasso d’interesse nazionale, nel caso dello strumento segnalato, in virtù di un tasso nominale nipponico pari a 0, la variazione giornaliera rifletterà unicamente l’eventuale apprezzamento dello yen rispetto all’euro.

Punta invece ad una performance relativamente peggiore del Nikkei 225 rispetto all’Eurostoxx 50, l’Athena Match Race di BNP Paribas, codice Isin NL0010273421. Rilevato uno strike pari rispettivamente a 2503,64 punti per l’indice del Vecchio Continente e 8928,29 punti per l’indice del Sol Levante, se lungo le date di osservazione annuale previste per il 31 ottobre, la performance dell’Eurostoxx 50 sarà stata superiore a quella del Nikkei, il certificato si estinguerà anticipatamente con un premio a memoria sul nominale pari al 7%. In caso contrario si guarderà direttamente alla scadenza fissata per il 31 ottobre 2016, dove in caso di mancato evento trigger sarà comunque garantito il rimborso del nominale fino ad un valore dell’Eurostoxx 50 pari al 55% dello strike, ovvero a 1377,02 punti. Esposto in lettera a 88,89 euro, in virtù dello strappo del Nikkei rispetto all’indice delle blue chip europee, la tenuta da parte di quest’ultimo della barriera posta a 1377 punti, ovvero a un margine del 46,5% rispetto ai 2576,29 punti correnti, permette di ottenere a scadenza un rendimento complessivo minimo pari al 12,5%. Stesso funzionamento per l’Express targato Unicredit, in attesa quotazione sull’Euro TLX con codice Isin DE000HV8AKK6. Per quest’ultimo strumento gli strike sembrano tuttavia in grado di mantenere la partita ancora aperta, visto un valore iniziale per l’Eurostoxx 50 rilevato a 2641,12 punti e 12471,62 per l’indice Nikkei.

![]()