I MERCATI SCOMMETTONO SULL’ITALIA

Decennale italiano sui minimi da novembre 2010, si riaccende l’operatività sullo spread BTP-Bund

Lo stallo politico, dopo oltre un mese e mezzo trascorso senza un nuovo governo, aveva nuovamente acceso i riflettori sul rischio Paese, con le agenzie di rating tornate a minacciare nuovi tagli qualora la crisi politica si fosse ulteriormente prolungata. Le crescenti difficoltà per l’elezione del Capo dello Stato ancor prima del Premier, potevano rappresentare una vera e propria caporetto per il Belpaese sui mercati finanziari. Eppure chi prevedeva gli scenari più nefasti ha dovuto presto fare i conti con una soluzione inaspettata, che ha ridato immediatamente fiducia ai mercati che scommettono oggi sulla formazione di un governo di larghe intese, sciogliendo così definitivamente l’impasse politico.

Lo stallo politico, dopo oltre un mese e mezzo trascorso senza un nuovo governo, aveva nuovamente acceso i riflettori sul rischio Paese, con le agenzie di rating tornate a minacciare nuovi tagli qualora la crisi politica si fosse ulteriormente prolungata. Le crescenti difficoltà per l’elezione del Capo dello Stato ancor prima del Premier, potevano rappresentare una vera e propria caporetto per il Belpaese sui mercati finanziari. Eppure chi prevedeva gli scenari più nefasti ha dovuto presto fare i conti con una soluzione inaspettata, che ha ridato immediatamente fiducia ai mercati che scommettono oggi sulla formazione di un governo di larghe intese, sciogliendo così definitivamente l’impasse politico.

Nonostante la crisi interna del partito di maggioranza relativa, la nuova nomina di Napolitano e il suo chiaro richiamo al senso di responsabilità rappresenta un evidente aut-aut ai partiti per la formazione di un esecutivo, con un nuovo mandato esplorativo che verrà formulato nel più breve tempo possibile.

La reazione sui mercati finanziari non si è fatta attendere, sebbene il movimento rialzista sull’azionario così come il calo dei rendimenti sul fronte obbligazionario erano di fatto iniziati già durante la seconda metà della scorsa ottava. Come accaduto in passato, è stato il comparto obbligazionario a reagire in maniera maggiormente tangibile, quando a muovere gli operatori di mercato sono fatti o notizie direttamente riferibili al rischio Paese.

Il decennale italiano, storicamente la scadenza maggiormente sensibile, dopo essersi nuovamente proiettato verso area 4,80% ad inizio della scorsa settimana, ha immediatamente invertito la rotta attestandosi a quota 4,07%, ovvero i minimi da novembre 2010. A parità di rischio sui mercati europei, si comprende come significativi siano stati anche i movimenti in termini di spread. Considerato ormai da tempo come il vero termometro del rischio, in grado di misurare lo stato di salute del Paese, lo spread BTP-Bund ha subito una violenta contrazione, perdendo quasi un punto percentuale dai massimi recenti a 350 bp e attestandosi a quota 266,6 bp, nuovamente a contatto con i minimi di inizio 2013.

I repentini movimenti di mercato, così come la delicata situazione politica che potrebbe nuovamente portare il Paese verso un nuovo pericoloso stallo, aprono interessanti idee di trading proprio sul fronte dello spread di rendimento, sia al rialzo che al ribasso.

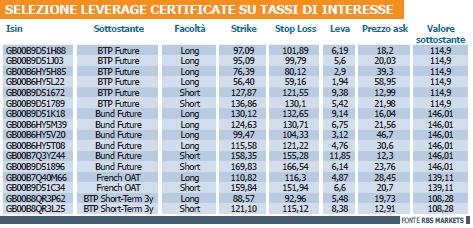

Operativamente, per prendere posizione sul differenziale tra i Titoli di Stato decennali dei due Paesi, si segnala ancora l’opportunità di utilizzare i Mini Future su tassi d’interesse targati RBS Plc con sottostante Bund e BTP future. Per la loro duttilità, i Mini Future appartenenti alla categoria leverage e ai quali Borsa Italiana dedica un apposito segmento (classe A), si prestano a molteplici utilizzi in ambito di portafoglio, dall’hedge obbligazionario alla pura e semplice speculazione unidirezionale passando per lo spread trading. Per strutturare l’operatività si consideri la loro frazionabilità, rispetto al nozionale del future (100.000 euro), che permette anche ai piccoli investitori di puntare sui movimenti del singolo titolo o dello spread rispetto alle differenti scadenze della medesima curva o come differenziale di rendimento di due differenti Paesi.

Focalizzandoci sullo spread BTP-Bund, per coloro che volessero mettere in atto una strategia volta a trarre profitto da un restringimento dello stesso, vista la relazione inversa tra prezzi e rendimenti, l’operazione da compiere implica la contestuale apertura di una posizione in acquisto sul Mini Long BTP e sul Mini Short Bund. Viceversa per puntare su un suo allargamento.

Da ricordare come per controllare un intero contratto future, caratterizzato da un nozionale da 100.000 euro, siano necessari 1.000 certificati. Tale relazione diviene pertanto un punto di partenza per il calcolo dell’effettivo numero di certificati da dover acquistare qualora l’investitore, visto il forte movimento rialzista dei prezzi dei Titoli di Stato italiani lungo la scadenza decennale, volesse coprire la propria posizione effettuando un hedging di portafoglio volto al congelamento del rendimento, che può strutturarsi per tramite di un acquisto di un Mini Short BTP per un adeguato controvalore.

Pertanto, per i possessori di BTP italiani, chi volesse sfruttare questo momento per immunizzare le perdite in conto capitale, causate da un’ipotetica nuova caduta dei prezzi dei loro titoli, può fare riferimento ai due benchmark messi a disposizione da RBS Plc, ovvero i Mini Future sul decennale italiano e sulla scadenza triennale (BTP future Short Term 3y). In tale ottica, se il rapporto di compravendita è pressoché immediato per i possessori di titoli con scadenze pari a 10 e 3 anni, diverso è il discorso per chi possiede titoli con differente scadenza. Se 100.000 euro di nozionale equivalgono a 1.000 certificati delle scadenze sopra menzionate, per maturity differenti bisognerà effettuare un calcolo ulteriore che tenga conto della differente duration del titolo rispetto ai due sottostanti disponibili.

![]()