BANKS, LASCIA O RADDOPPIA

Double Chance su Eurostoxx Banks, il rendimento si fa in due. Upside e cuscinetto ancora interessanti a pochi mesi dalla scadenza, attenzione però al cap ai rendimenti.

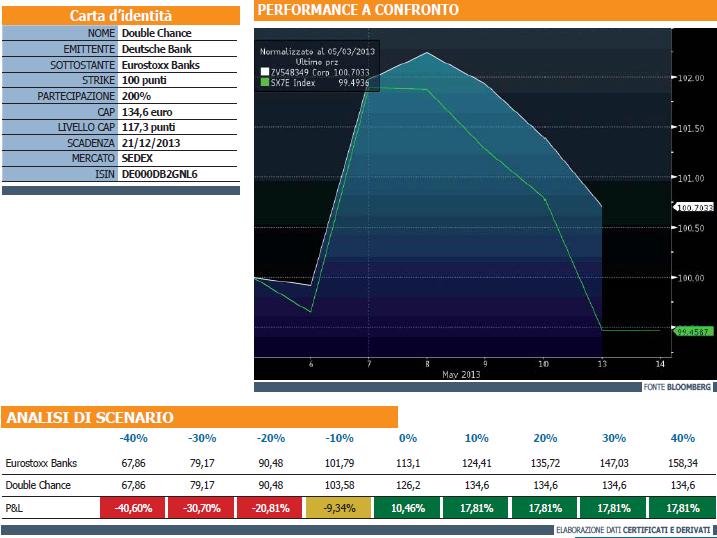

Partecipazione in leva alle sole variazioni positive del sottostante e tetto al rimborso massimo ottenibile alla scadenza, sono questi i tratti distintivi dei certificati di tipo Double Chance che Deutsche Bank ha riproposto recentemente in Borsa Italiana. Idonei per cavalcare l’attuale fase bullish dei mercati, alimentata da un’ondata di liquidità senza precedenti iniettata dalle Banche Centrali, i Double Chance si differenziano dai classici prodotti in leva per la caratteristica linearità nella direzione contraria, che permette di non amplificare le perdite in caso di andamento avverso. Tale caratteristica, unita alla presenza del cap ai rendimenti massimi, pone tuttavia un freno alla reattività nel durante, lasciando così spazio a interessanti cunei tra valore intrinseco e rimborso teorico a scadenza, come possiamo osservare sul Double Chance scritto sull’Eurostoxx Banks, identificato da codice Isin DE000DB2GNL6. La rincorsa dell’indice rappresentativo del settore del credito dell’area euro, che ha prodotto un rally del 15% in poco più di un mese, ha portato i corsi ad infrangersi contro il livello corrispondente al cap, ma nonostante ciò il fair value, e di conseguenza il prezzo del certificato sul Sedex, sono rimasti fermi a metà strada. In virtù di un modesto premio rispetto alla componente lineare, pertanto, qualora si sia disposti a fissare un tetto all’upside massimo raggiungibile, è quindi possibile ottenere un interessante rendimento a scadenza anche in caso di modesto ribasso del sottostante.

Guardiamo quindi al funzionamento del certificato prima di fornire alcuni spunti di operatività. Posto il livello strike iniziale a 100 punti e il fattore di partecipazione al 200%, alla scadenza del prossimo 21 dicembre saranno tre i possibili scenari: se il valore finale dell’Eurostoxx Banks sarà al di sotto della soglia strike, il rimborso replicherà linearmente il ribasso del sottostante dalla rilevazione iniziale, come se si fosse investito direttamente sullo stesso; per valori pari o superiori a 100 punti, si attiverà la partecipazione in leva 2 rispetto all’effettivo rialzo, ovvero qualora l’indice chiudesse a 113,1 punti, in virtù di una variazione positiva del 13,1%, il rimborso sarebbe pari a 126,2 euro; infine, fissato un cap al rimborso massimo pari a 134,6 euro, per valori pari o superiori a 117,3 punti, non sarà corrisposto alcun importo aggiuntivo.

Rilevato un prezzo lettera di 114,25 euro in data 14 maggio, a fronte di un valore del sottostante pari a 113,1 punti, a distanza di poco più di un semestre dalla scadenza, il Double Chance sembra non risentire del fattore partecipativo che raddoppia il passo del recupero. A fronte di un residuo 3,7% tra la quotazione spot dell’Eurostoxx Banks e il livello cap, il gap tra effettivo rimborso teorico e prezzo ask del certificato, lascia spazio ad un upside massimo del 17,8%, con possibilità di ottenere un rendimento positivo fino ad un valore del sottostante pari a 107,12 punti, equivalente ad un ribasso del 5,3% dai livelli correnti. A tale proposito tuttavia è da considerare una perdita attesa pari a 3,18 punti, ovvero al 2,81%, da qui a scadenza dovuta allo stacco dei dividendi. Al di sotto del punto di pareggio relativo al corrente prezzo lettera, la perdita sarà relativamente inferiore a quella subita dall’indice fino ai 100 punti di strike, mentre al di sotto il modesto premio rispetto alla componente lineare allinea sostanzialmente la performance del Double Chance con quella effettiva.

![]()