FATTORE X 4 PER IL DAX

Segnano il ritorno di Deutsche Bank sul segmento leverage del Sedex, due nuovi certificati a leva fissa che permettono di amplificare per quattro le variazioni dell’indice Dax

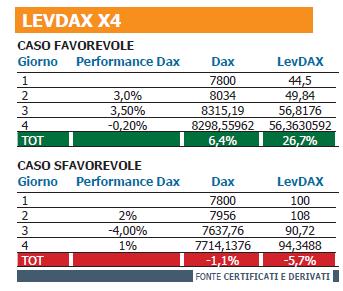

Hanno conquistato il Sedex strappando quote di mercato ai covered warrant e ai Mini Futures, affermandosi in pochi mesi come prodotti alternativi e complementari ai più noti Etf in leva, grazie alla semplicità del loro funzionamento e ad un trattamento fiscale che ne consente la massima efficienza in ottica di recupero delle minusvalenze. Sono i Leva Fissa, i certificati di tipo leverage che con le ultime due emissioni approdate sul mercato grazie a Deutsche Bank, hanno visto crescere in poco meno di un anno dalla prima quotazione in misura esponenziale tanto il numero di strumenti a disposizione degli investitori, quanto la varietà di sottostanti su cui poter puntare e, soprattutto, i volumi. Le ultime due novità prendono il nome commerciale di Faktor e segnano il ritorno dell’emittente tedesca sul segmento leverage di Borsa Italiana, a distanza di circa sei anni dall’uscita dei Waves, strumenti a leva variabile con meccanismo di stop loss da cui i nuovi Leva Fissa differiscono per diversi aspetti pur perseguendo la medesima strategia di investimento basata sull’amplificazione delle variazioni del sottostante a cui sono agganciati. Tecnicamente, i due certificati replicano linearmente, ovvero senza alcuna leva e al netto di una commissione di gestione pari all’1% annuo, l’andamento dei due indici scelti da Deutsche Bank per riflettere l’andamento del mercato azionario tedesco, ovvero il LevDAX x 4 e ShortDAX x 4. Ad esprimere l’effetto moltiplicatore sono pertanto i due indici, calcolati da Deutsche Boerse in modo tale da replicare con una leva pari a quattro i movimenti dell’indice Dax. La leva dei due indici è fissa e si applica a livello giornaliero, prevedendo un ricalcolo quotidiano sulla  base dell’ultimo prezzo segnato dall’indice il giorno precedente, un meccanismo che potrebbe implicare un potenziale disallineamento su un orizzonte temporale di più giorni tra le variazioni del Dax e quelle dei due indici in leva. Questo, come per tutti i certificati a Leva Fissa, dipende dal percorso giornaliero che compie il sottostante e può restituire risultati migliori o peggiori di quanto ci si potrebbe attendere, come mostrato dalla tabella degli scenari ipotizzati sul LevDAX x4. Tuttavia, osservando il grafico che mette in relazione l’andamento dell’ultimo mese dell’indice della Borsa di Francoforte e quello dei due indici in leva quattro, sottostanti dei due certificati, si può constatare come a fronte di un ribasso del 6,30% del primo, il LevDAX x 4 abbia registrato una perdita del 24,79%, realizzando pertanto una performance sensibilmente migliore, e lo ShortDAX x 4 un apprezzamento del 25,18%, consentendo pertanto anche a chi avesse impostato una strategia di copertura di ottenere un risultato operativo di assoluto rilievo. In ottica di trading e di analisi dei costi, è da mettere in risalto la politica di market making con spread bid-ask appena superiore al tick minimo previsto da Borsa Italiana, nettamente competitivo con altri prodotti già quotati che esprimono il medesimo funzionamento.

base dell’ultimo prezzo segnato dall’indice il giorno precedente, un meccanismo che potrebbe implicare un potenziale disallineamento su un orizzonte temporale di più giorni tra le variazioni del Dax e quelle dei due indici in leva. Questo, come per tutti i certificati a Leva Fissa, dipende dal percorso giornaliero che compie il sottostante e può restituire risultati migliori o peggiori di quanto ci si potrebbe attendere, come mostrato dalla tabella degli scenari ipotizzati sul LevDAX x4. Tuttavia, osservando il grafico che mette in relazione l’andamento dell’ultimo mese dell’indice della Borsa di Francoforte e quello dei due indici in leva quattro, sottostanti dei due certificati, si può constatare come a fronte di un ribasso del 6,30% del primo, il LevDAX x 4 abbia registrato una perdita del 24,79%, realizzando pertanto una performance sensibilmente migliore, e lo ShortDAX x 4 un apprezzamento del 25,18%, consentendo pertanto anche a chi avesse impostato una strategia di copertura di ottenere un risultato operativo di assoluto rilievo. In ottica di trading e di analisi dei costi, è da mettere in risalto la politica di market making con spread bid-ask appena superiore al tick minimo previsto da Borsa Italiana, nettamente competitivo con altri prodotti già quotati che esprimono il medesimo funzionamento.

STOP LOSS INTRADAY

Per quanto statisticamente poco probabile che possa essere applicato, i Faktor di Deutsche Bank prevedono un meccanismo volto ad impedire la perdita totale del capitale investito in un solo giorno che entra in funzione al raggiungimento di una variazione percentuale pari al 12,50% dell’indice Dax. Per effetto della leva quattro, infatti, un rialzo di tale entità dell’indice comporterebbe una perdita pari al 50% per lo ShortDAX x 4 e analogamente un ribasso, il dimezzamento del capitale investito sul LevDAX x 4. L’attivazione del meccanismo di stop loss, pertanto, consente di subire perdite superiori commisurate solo ad una nuova base di partenza, prevedendo la sospensione temporanea del calcolo dell’indice a leva e la successiva simulazione di un nuovo giorno di negoziazione, con un prezzo base dell’indice ricalcolato prendendo come riferimento la media dei valori registrati dal Dax per 10 minuti a partire dai 5 minuti successivi al raggiungimento della soglia di stop loss del 12,50%.

![]()