DOUBLE EXPRESS

I numeri record dell’ultimo trimestre del 2013 pubblicati da Acepi trovano conferma anche nei collocamenti di febbraio. I Double Express tra i certificati più richiesti dai sottoscrittori.

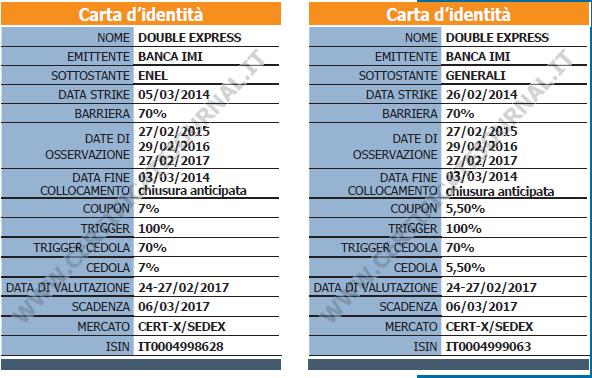

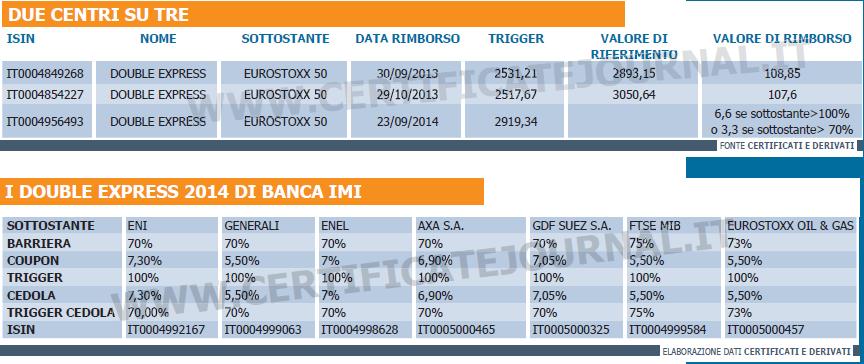

All’epoca della prima apparizione, risalente he il mercato dei certificati sia in ascesa costante è ormai sotto gli occhi di tutti ma i numeri del quarto trimestre 2013 relativi al mercato primario raccolti e pubblicati da Acepi rappresentano un vero e proprio boom. In particolare con 92 Isin collocati nel periodo, gli emittenti associati hanno raccolto ben 2,451 miliardi di euro; il trimestre più alto di sempre che per un soffio non eguaglia i 2,531 miliardi dell’intero 2012 e che porta il bilancio annuale al record di 6,327 miliardi di euro. Ma non sono solo i dati dei collocamenti a fotografare la crescita di un settore di investimento sempre meno di nicchia. Infatti, anche i numeri che provengono dal secondario – con un controvalore transato nel 2013 che ha superato, per il solo segmento Investment sul Sedex, i 4 miliardi di euro – confermano l’esistenza di un interesse sempre maggiore da parte degli investitori finali che preferiscono saltare la fase di collocamento e scegliere direttamente tra gli oltre 1600 strumenti in quotazione sul Sedex e Cert-x . Tra i prodotti che presto vedremo in negoziazione sul segmento dedicato ai certificati da EuroTLX o in Borsa Italiana e che hanno catalizzato l’interesse dei sottoscrittori nel mese di febbraio con una raccolta di 400 milioni di euro su tre emissioni in pochi giorni di collocamento condotto dal Private Banking di Intesa Sanpaolo, si segnalano i Double Express Certificates firmati da Banca IMI. Durata media triennale e doppia opzione nelle date di rilevazione intermedie, fissate con cadenza annuale rispetto all’emissione, in modo da riconoscere il rendimento, mai inferiore al 5% annuo, sia in caso di rimborso anticipato – per l’esercizio automatico dell’opzione autocallable a fronte di una rilevazione del sottostante almeno pari al livello iniziale fissato in emissione – sia in caso di mancata verifica della condizione richiesta, con il pagamento di una cedola subordinata alla tenuta di una barriera posizionata ad una distanza media del 30% dal livello iniziale. A scadenza poi, la protezione del capitale e un’ulteriore cedola, entrambe ugualmente condizionate dalla mancata violazione della barriera. Questi i punti di forza che hanno spinto i Double Express ai vertici della classifica dei certificati più richiesti dagli investitori nel mese di febbraio. In particolare, il Double Express andato letteralmente a ruba tra i sottoscrittori avendo esaurito il plafond in soli quattro giorni nonostante l’incremento in corsa dell’offerta di strumenti fino a un totale di 200 milioni di euro, è legato all’andamento del titolo Eni e prevede alla scadenza del 27 febbraio 2017 il rimborso di 107,3 euro ogni 100 investiti se il valore di riferimento finale dell’azione risulterà non inferiore al 70% del livello strike fissato in sede di emissione. Qualora invece la performance dell’azione risulti negativa di una percentuale superiore al 30%, per il rimborso si terrà conto dell’effettiva variazione come se si fosse investito direttamente su questa. Tuttavia prima di arrivare alla data di scadenza il certificato prevede il via libera al rimborso anticipato automatico, in virtù della presenza di due finestre di uscita, di cui la prima prevista a un anno di distanza dall’emissione. In dettaglio, verranno rilevati i prezzi di chiusura di Eni nelle giornate del 19 e 20 febbraio 2015, o eventualmente l’anno successivo in seconda battuta, e se la loro media sarà almeno pari allo strike il certificato verrà rimborsato restituendo un totale di 107,3 euro. In caso di valori inferiori ma che comunque non vadano oltre la barriera l’investimento proseguirà e verrà erogata una cedola del 7,3%. L’intero ammontare previsto è stato sottoscritto in pochi giorni, causando la chiusura anticipata del collocamento inizialmente fissata per il 3 marzo con una raccolta pari a 100 milioni ciascuno, anche dai due Double Express scritti rispettivamente sulle azioni Enel e Generali. Per il primo l’importo del coupon è stato determinato in 7 euro, pari al 7% del nominale mentre per il secondo, in virtù di un minore flusso dato dal dividend yield, è stato indicato in 5,50 euro. In entrambi i casi, la barriera a cui è subordinato tanto il pagamento cedolare quanto il rimborso del nominale a scadenza, verrà fissata al 70% dello strike iniziale.

RAMPA DI LANCIO

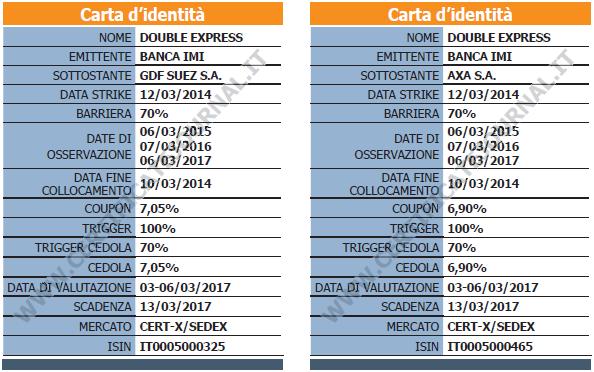

Quattro i nuovi Double Express in collocamento nel mese di marzo. C’è tempo fino al 10 marzo, salvo chiusura anticipata, per aderire alla sottoscrizione del certificato scritto sulle azioni del colosso assicurativo francese Axa, caratterizzato da una durata triennale e da un premio annuale del 6,90%, erogabile in forma di coupon in aggiunta al rimborso del nominale in caso di estinzione anticipata o in alternativa in forma di cedola in caso di mancato esercizio dell’opzione autocallable, ma a fronte di una rilevazione del sottostante non inferiore al 70% dello strike iniziale ( trigger cedola). Stessi livelli e stessa data di fine collocamento prevista per l’emissione legata a GDF Suez, altro titolo transalpino operante nel settore energetico, che però incrementa il tasso di rendimento annuale al 7,05%.

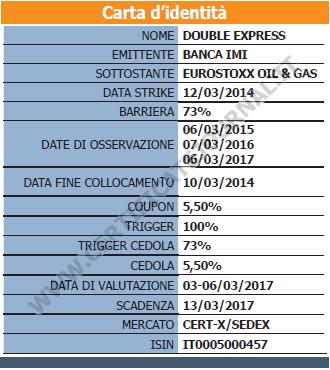

Infine, entro la prima decade del mese è fissato il termine di sottoscrizione di un Double Express legato a un indice settoriale – l’Eurostoxx Oil&Gas – che confermando la durata triennale ma non potendo godere della medesima volatilità dei singoli titoli azionari, fornisce una prospettiva di rendimento annuale del 5,50% con una barriera posta al 73% dello strike iniziale che verrà fissato il prossimo 12 marzo.

Infine, entro la prima decade del mese è fissato il termine di sottoscrizione di un Double Express legato a un indice settoriale – l’Eurostoxx Oil&Gas – che confermando la durata triennale ma non potendo godere della medesima volatilità dei singoli titoli azionari, fornisce una prospettiva di rendimento annuale del 5,50% con una barriera posta al 73% dello strike iniziale che verrà fissato il prossimo 12 marzo.

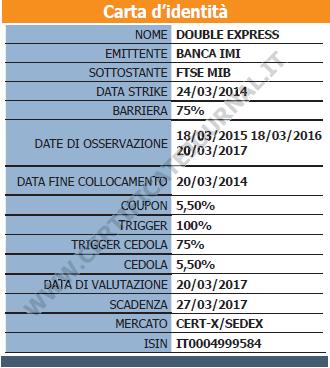

Non poteva mancare nella serie di Double Express un’emissione agganciata all’indice di Piazza Affari. Il certificato prevede due date di rilevazione intermedia in occasione delle quali potrà essere rimborsato il nominale maggiorato di un coupon del 5,5% in caso di osservazione del FTSE Mib a un livello non inferiore allo strike iniziale o in alternativa verrà pagata la sola cedola del 5,5% in caso di rilevazione inferiore allo strike ma superiore alla barriera posta al 75%. Alla scadenza del 27 marzo 2017 il profilo di payoff prevede invece il rimborso dei 100 euro nominali maggiorati dell’ultimo coupon di 5,5 euro per una rilevazione del FTSE Mib non inferiore alla barriera, diversamente un importo corrispondente all’effettiva variazione negativa registrata dall’indice a partire dallo strike.

Non poteva mancare nella serie di Double Express un’emissione agganciata all’indice di Piazza Affari. Il certificato prevede due date di rilevazione intermedia in occasione delle quali potrà essere rimborsato il nominale maggiorato di un coupon del 5,5% in caso di osservazione del FTSE Mib a un livello non inferiore allo strike iniziale o in alternativa verrà pagata la sola cedola del 5,5% in caso di rilevazione inferiore allo strike ma superiore alla barriera posta al 75%. Alla scadenza del 27 marzo 2017 il profilo di payoff prevede invece il rimborso dei 100 euro nominali maggiorati dell’ultimo coupon di 5,5 euro per una rilevazione del FTSE Mib non inferiore alla barriera, diversamente un importo corrispondente all’effettiva variazione negativa registrata dall’indice a partire dallo strike.

STRUTTURA OPZIONALE

- Acquisto di un’opzione call con strike pari a zero e knock out nelle date di rilevazione se spot è superiore al trigger ( per replicare il sottostante)

- Vendita di un’opzione call con strike pari allo strike del certificato e knock out nelle date di rilevazione se spot è superiore al trigger ( per bloccare il rimborso a 100 euro alla scadenza)

- Acquisto di un’opzione put con strike pari allo strike del certificato e knock out nelle date di rilevazione se spot è superiore al trigger ( per proteggere il rimborso a 100 euro alla scadenza entro la barriera)

- Vendita di un’opzione put con strike pari allo strike del certificato che si attiva ( knock in ) al raggiungimento del livello barriera e knock out nelle date di rilevazione se spot è superiore al trigger e alla data di valutazione finale se superiore alla barriera ( per agganciare il rimborso al multiplo in caso di rottura della barriera a scadenza )

- Acquisto di una serie di opzioni call digitali con strike pari al trigger e pagamento pari al coupon e knock out qualora in una delle date precedenti si sia verificato l’evento di rimborso anticipato ( per il pagamento dei coupon al raggiungimento del trigger nelle date di rilevazione intermedia)

- Acquisto di un’opzione call digital con strike pari allo strike del certificato e pagamento pari al coupon e knock out se nelle date di rilevazione precedenti lo spot è stato superiore al trigger ( per il pagamento dell’ultimo coupon in aggiunta al rimborso del nominale)

- Acquisto di una serie di opzioni call digital con strike pari al livello barriera e pagamento pari al coupon e knock out se nelle date di rilevazione precedenti lo spot è stato superiore al trigger ( per il pagamento dei coupon in caso di mancato esercizio anticipato ma con lo spot almeno al livello barriera).

![]()