GLI EMERGENTI DOPO LA BUFERA

Rischio contagio e tapering mettono paura al comparto. Le mosse delle Banche Centrali riportano il sereno. Idee di diversificazione su valute high yield

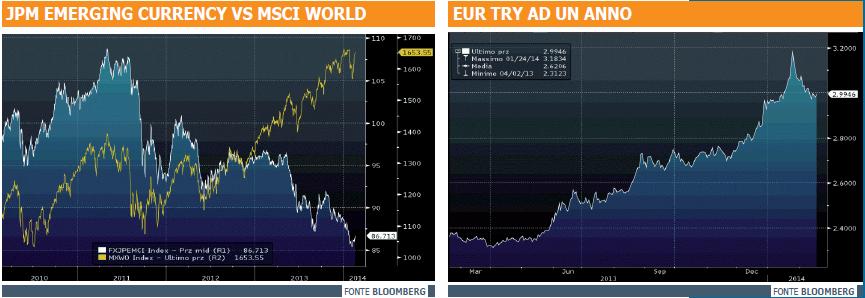

Sono stati due mesi da incubo, quelli vissuti dai mercati emergenti a cavallo tra fine 2013 e inizio anno. Il reverse carry trade ha infatti inflitto severe lezioni alle valute high yield e il tapering statunitense ha rivestito in tal senso un ruolo determinante sui flussi in uscita dal segmento. L’ultimo forte movimento contrario dello scorso mese rappresenta solamente la punta dell’iceberg di un percorso che viene già da molto lontano. Come è possibile notare anche dal grafico presente in pagina, la correlazione positiva tra l’andamento dei mercati azionari e quello delle valute emergenti oggetto di carry trade si è di fatto interrotta a partire dal 2012 in poi.

Nell’ambito di una contrazione dei rendimenti dei Titoli di Stato, la storia recente parla di un progressivo interesse per questo settore, l’unico capace ancora di garantire rendimenti superiori alla media di mercato, a cui però si sono associati elevati timori di un preoccupante effetto domino che ha visto per prima coinvolti paesi come Venezuela e Argentina, per poi espandersi a macchia d’olio anche verso gli altri emergenti come Messico, Brasile, passando per il Sud Africa e l’Ucraina.

Non fa eccezione in questo contesto la Turchia, con la Lira scivolata ai minimi storici contro la divisa unica. Più in generale si è assistito ad un’inversione di flussi finanziari dal comparto degli emergenti, causata dalle chiusure di posizioni di “carry trade” anche in vista dell’attesa definitiva stretta della FED (tapering) che porterà progressivamente verso l’azzeramento degli stimoli quantitativi entro il secondo trimestre dell’anno. La nuova accelerazione del tapering varata dalla Yellen, ha aumentato le pressioni sul comparto degli emergenti, costringendo le varie Banche Centrali ad alzare i tassi di mercato per frenare la fuga di capitali, riuscendo a registrare gli effetti sperati solo qualche settimana più tardi.

Tra le valute high yield a cui l’investitore italiano ha più facilmente accesso, visto anche il numero di emissioni ad essa correlate, vi è proprio la Lira turca. Peggiore valuta dell’area EMEA nel 2013, la divisa di Ankara non è riuscita ad arrestare il proprio declino nemmeno in questo primo scorcio di 2014, complice l’aggravarsi della crisi politica dopo lo scandalo sulla corruzione venuto alla luce lo scorso mese e che ha portato alla dimissione di tre ministri del governo Erdogan. Dopo il -20,75% registrato contro l’Euro nel 2013, a seguito delle manovre di politica monetaria restrittiva, per porre freno ai deflussi di capitali stranieri, il saldo da inizio 2014 è stato limato al -1,49%, a fronte di un bottom registrato a quota -7,9%.

Tra le valute high yield a cui l’investitore italiano ha più facilmente accesso, visto anche il numero di emissioni ad essa correlate, vi è proprio la Lira turca. Peggiore valuta dell’area EMEA nel 2013, la divisa di Ankara non è riuscita ad arrestare il proprio declino nemmeno in questo primo scorcio di 2014, complice l’aggravarsi della crisi politica dopo lo scandalo sulla corruzione venuto alla luce lo scorso mese e che ha portato alla dimissione di tre ministri del governo Erdogan. Dopo il -20,75% registrato contro l’Euro nel 2013, a seguito delle manovre di politica monetaria restrittiva, per porre freno ai deflussi di capitali stranieri, il saldo da inizio 2014 è stato limato al -1,49%, a fronte di un bottom registrato a quota -7,9%.

Guardando ai rendimenti dei Titoli di Stato di Ankara, fa “rumore” in particolare la scadenza biennale, tornata sopra la soglia del 10%. Nonostante siano ancora numerosi gli operatori che ritengono l’economia turca come probabile outsider in termini di crescita per il 2014, ultimo in ordine di tempo Robert Greifeld, Amministratore Delegato del Gruppo Nasdaq Omx di New York, non si può prescindere dal considerare gli storici squilibri economici, così come sottolineato dal Fondo Monetario Internazionale. Il FMI ha infatti invitato la Turchia a fare i conti con l’elevato deficit delle partite correnti e con la crescita eccessiva del credito. Lo stesso istituto di Washington vede una crescita per l’economia turca del 3,5% per l’anno in corso, mentre il deficit delle partite correnti è visto ridursi solo lievemente al 7,2% del PIL dal 7,4% del 2013, sollecitando la Banca Centrale Turca ad intervenire con nuove strette monetarie per arrestare la fuga di capitali all’estero. In attesa delle decisioni dei policy maker turchi e considerato il significativo movimento della divisa di Ankara e soprattutto i livelli raggiunti contro la divisa unica, analizzati attentamente i rischi impliciti connessi ad un investimento in valuta scoperta su una valuta high yield, l’investitore può tornare a guardare tale comparto, consapevole dell’elevata volatilità dello stesso e analogamente della sensibilità dell’investimento al cosiddetto effetto domino, qualora le sorti di anche solo uno dei Paesi emergenti oggi sotto l’occhio del ciclone dovessero ulteriormente peggiorare o addirittura volgere verso un ipotetico default.

Prima di scendere nel dettaglio delle proposte in grado di garantire un’adeguata diversificazione, si ricorda come l’investimento in valuta scoperta presupponga che il rendimento a scadenza sia direttamente connesso all’andamento del tasso di cambio sottostante (Eur/Try), dal momento che in caso di deprezzamento della divisa turca, che si configura con una salita del tasso di cambio sottostante, il rendimento subirà un progressivo calo, così come nel caso opposto, riscontrabile in un calo del cambio Eur/Try, aumenterà conseguentemente lo yield-to-maturity del bond.

Prima di scendere nel dettaglio delle proposte in grado di garantire un’adeguata diversificazione, si ricorda come l’investimento in valuta scoperta presupponga che il rendimento a scadenza sia direttamente connesso all’andamento del tasso di cambio sottostante (Eur/Try), dal momento che in caso di deprezzamento della divisa turca, che si configura con una salita del tasso di cambio sottostante, il rendimento subirà un progressivo calo, così come nel caso opposto, riscontrabile in un calo del cambio Eur/Try, aumenterà conseguentemente lo yield-to-maturity del bond.

Nel vasto ventaglio di obbligazioni in lira turca messe a disposizione dell’investitore retail, sul segmento di Borsa Italiana risultano ad oggi essere presenti diverse proposte a tasso fisso. Sul comparto dei titoli corporate, sono quattro le proposte ad oggi più interessanti, firmate rispettivamente Banca IMI, RBS Plc e UBS.

L’alto facciale in valuta, unitamente ai prezzi sotto la pari, alle attuali condizioni permette agli investitori di avere un implicito cuscinetto di protezione nei rispetti del tasso di cambio sottostante, nonostante l’alta volatilità dello stesso potrebbe presto mettere a repentaglio, come anche successo in passato, addirittura la protezione del nominale a scadenza.

Per chi fosse alla ricerca di un bond con scadenza di breve termine, ecco che l’Obbligazione Classica Step Up 2014 ( Isin DE000UB8DSQ7) targata UBS può fare al caso. A fronte di una scadenza prevista per il 25 luglio prossimo, unitamente ad una cedola in corso in valuta del 9,5% e di un prezzo lettera pari a 97,3 try, il rendimento annuo lordo in valuta, ovvero scorporato dalla componente tasso di cambio, ammonta oggi al 15,39%.

Diversamente su una scadenza fissata per il primo trimestre 2015, si posizionano la RBS Lira Turca 9% ( Isin XS0609262471) e la Collezione Tasso Fisso 6,4% targata Banca IMI (Isin IT0004892763). Guardando al facciale e ai rispettivi prezzi lettera, la scadenza leggermente differita giustifica il differente rendimento potenziale annuo. I 99,35 try e i 97,99 try esposti in lettera rispettivamente per la proposta firmata RBS Plc e da Banca IMI, esprimono uno yield-to-maturity pari al 9,59% e all’8,61%.

![]()