IL TORO RICOMINCIA A CORRERE

Come ingabbiare la volatilità dell’Eurostoxx 50 con un certificato, non reverse, con barriera posta al di sopra dello strike. Lo scenario ideale? Ancora su ma senza toccare i 3325 punti.

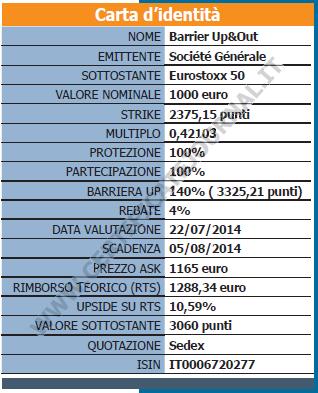

Abituati a considerare la barriera come un livello fissato al di sotto dello strike iniziale di una certa percentuale, violato il quale si perde automaticamente il diritto a godere della protezione del nominale o ad incassare un bonus, gli investitori guardano sempre con una certa diffidenza a quelle emissioni che prevedono una barriera di tipo “up”. Posizionata al di sopra dello strike, questa, caratterizza in genere le strutture reverse e per questo motivo impatta in maniera opposta sulla psicologia dell’investitore che tende ad accettare più di buon grado una perdita in conto capitale causata dai ribassi del mercato piuttosto che dai rialzi. Tuttavia non sempre la barriera up contraddistingue le emissioni puramente “bearish” – si ricordino ad esempio i Protection Barrier emessi da Banca IMI o i Butterfly in voga fino a un paio di anni fa – ma è possibile osservarne la presenza anche in strutture dal profilo tendenzialmente rialzista.  E’ il caso di un certificato di Société Générale ( codice Isin IT0006720277 ), il cui nome commerciale Barrier Up&Out si ispira all’opzione esotica da cui ne trae il profilo di payoff a scadenza, strutturato in modo tale da proteggere il nominale dai ribassi del sottostante e garantire la piena partecipazione ai rialzi fintanto che non venga raggiunta una barriera posta al 140% dello strike iniziale. Si tratta quindi di un classico Equity Protection con partecipazione integrale che tuttavia richiede all’indice sottostante, l’Eurostoxx 50, di non eccedere nelle performance positive pena l’azzeramento della percentuale di partecipazione con conseguente attivazione di un “rebate”, una sorta di premio di consolazione. Più nello specifico, alla scadenza del prossimo 5 agosto, dopo tre anni di durata, il certificato liquiderà un importo pari ai 1000 euro nominali se l’Eurostoxx 50 verrà rilevato in chiusura del 22 luglio ad un livello pari o inferiore ai 2375,15 punti dello strike iniziale; importo che verrà maggiorato dell’intera performance positiva dell’indice, se questo non avrà mai raggiunto la barriera posta a 3325,21 punti – come detto corrispondente al 40% di apprezzamento dallo strike – o in alternativa di un ammontare fisso di 40 euro ( corrispondente al 4% del nominale) se si sarà verificato l’evento knock out – osservato in continua- . Date tali caratteristiche e in virtù dei 3060 punti a cui l’indice delle blue chip europee è stato fotografato durante la seconda seduta della settimana, il RTS ( Rimborso Teorico a Scadenza) ammonta a 1288,34 euro, per effetto del 28,83% di rialzo messo a segno dall’Eurostoxx 50 dai 2375,15 punti dell’emissione. Importo che tende a ridursi di circa 3 punti percentuali se si tiene conto dei dividendi che l’Eurostoxx 50 staccherà entro la scadenza – stimati da Bloomberg in 84 punti – ma che comunque lascia spazio a un margine di profitto sull’attuale prezzo proposto in lettera dal market maker al Sedex, pari a 1165 euro.

E’ il caso di un certificato di Société Générale ( codice Isin IT0006720277 ), il cui nome commerciale Barrier Up&Out si ispira all’opzione esotica da cui ne trae il profilo di payoff a scadenza, strutturato in modo tale da proteggere il nominale dai ribassi del sottostante e garantire la piena partecipazione ai rialzi fintanto che non venga raggiunta una barriera posta al 140% dello strike iniziale. Si tratta quindi di un classico Equity Protection con partecipazione integrale che tuttavia richiede all’indice sottostante, l’Eurostoxx 50, di non eccedere nelle performance positive pena l’azzeramento della percentuale di partecipazione con conseguente attivazione di un “rebate”, una sorta di premio di consolazione. Più nello specifico, alla scadenza del prossimo 5 agosto, dopo tre anni di durata, il certificato liquiderà un importo pari ai 1000 euro nominali se l’Eurostoxx 50 verrà rilevato in chiusura del 22 luglio ad un livello pari o inferiore ai 2375,15 punti dello strike iniziale; importo che verrà maggiorato dell’intera performance positiva dell’indice, se questo non avrà mai raggiunto la barriera posta a 3325,21 punti – come detto corrispondente al 40% di apprezzamento dallo strike – o in alternativa di un ammontare fisso di 40 euro ( corrispondente al 4% del nominale) se si sarà verificato l’evento knock out – osservato in continua- . Date tali caratteristiche e in virtù dei 3060 punti a cui l’indice delle blue chip europee è stato fotografato durante la seconda seduta della settimana, il RTS ( Rimborso Teorico a Scadenza) ammonta a 1288,34 euro, per effetto del 28,83% di rialzo messo a segno dall’Eurostoxx 50 dai 2375,15 punti dell’emissione. Importo che tende a ridursi di circa 3 punti percentuali se si tiene conto dei dividendi che l’Eurostoxx 50 staccherà entro la scadenza – stimati da Bloomberg in 84 punti – ma che comunque lascia spazio a un margine di profitto sull’attuale prezzo proposto in lettera dal market maker al Sedex, pari a 1165 euro.

DA IL MEGLIO DI SE IN RANGE

Osservando la tabella di analisi di scenario più nel dettaglio, si evidenzia come il break even point dell’operazione sia posto in corrispondenza di un ribasso dell’Eurostoxx 50 pari al 10% ( 2754 punti circa) e come l’intervallo di performance compreso tra tale variazione e un rialzo dell’8,66% produca sempre una plusvalenza – con un “alpha” rispetto al sottostante mediamente del 10,50%. Motivo questo, per il quale l’investitore che si attendesse uno scostamento non troppo marcato dell’indice azionario europeo nei prossimi cinque mesi – ovvero un consolidamento nel range +/-10% – troverebbe nel Barrier Up&Out un valido strumento di yield enhancement. La violazione della barriera, così come una correzione superiore al 10%, genererebbe al contrario una perdita in conto capitale, con una performance relativa rispetto al sottostante migliore in caso di ribasso dell’Eurostoxx 50 e progressivamente peggiore in caso di rialzo. Per mitigare gli effetti negativi causati dal verificarsi degli scenari estremi, l’investitore potrebbe considerare l’opportunità di inserire il Barrier Up&Out nell’ambito di un’operatività rialzista già esistente – in ottica di ottimizzazione di un contesto di volatilità ridotta – ovvero di affiancare a questo uno strumento di tipo Outperformance – capace di amplificare solo le variazioni positive dell’indice sottostante. Da osservare, infine, il comportamento che il prezzo del certificato terrà nelle prossime settimane in caso di accelerazione del trend rialzista: un progressivo avvicinamento della barriera provocherà infatti un deprezzamento del valore complessivo della struttura opzionale, con conseguente ampliamento del gap tra prezzo di mercato e Rimborso Teorico a Scadenza e riduzione della percentuale di perdita sostenibile in funzione del rimborso del nominale maggiorato del rebate.

![]()