UN MIX TRA PROTEZIONE E FLESSIBILITA’

Sotto analisi l’Easy Call Protected di Banca IMI, sbarcato al Cert-X con un prezzo inferiore al nominale

Lo sbarco al Cert-X dell’Easy Call Protected firmato Banca IMI, l’ultima proposta dell’emittente italiana strutturata per garantire flessibilità, grazie alla presenza di una finestra di uscita anticipata, e un’elevata dose di protezione alla scadenza, offre il giusto assist per tornare a parlare della struttura implicita ai certificati di investimento.

I repentini cambi di sentiment sui mercati finanziari che si riflettono in pari misura sulla struttura delle opzioni implicite, dopo diverso tempo hanno permesso la costruzione di una proposta con tali caratteristiche ma soprattutto con una scadenza complessiva di soli tre anni. Emesso lo scorso 7 maggio, il nuovo prodotto targato Banca IMI è arrivato al Cert-X di EuroTLX ad un valore inferiore al nominale (963,73 euro in denaro), per effetto del ribasso dell’Eurostoxx 50, il sottostante, ad oggi in flessione di circa 7 punti percentuali dallo strike iniziale di 2769,08 punti. Ciò tuttavia ha contribuito a far diventare meno oneroso anche lo scenario a scadenza, nel caso peggiore per l’investitore, per via della protezione del nominale fissato al 90%, pari a 900 euro.

Prima di analizzarne la struttura opzionale, andiamo più nel dettaglio delle caratteristiche che rendono peculiare questa emissione, idonea per l’inserimento in portafoglio come esposizione a rischio controllato sull’azionario europeo.

Prima di analizzarne la struttura opzionale, andiamo più nel dettaglio delle caratteristiche che rendono peculiare questa emissione, idonea per l’inserimento in portafoglio come esposizione a rischio controllato sull’azionario europeo.

Il nuovo Easy Call Protected, come anticipato, rappresenta l’unione di due delle strutture più conosciute e apprezzate nell’intero panorama italiano degli investment certificate, ovvero gli Equity Protection e gli Express. Dopo il primo anno, ed esattamente il prossimo 8 maggio 2014, verrà erogata una cedola incondizionata del 4%, mentre alla data di rilevazione successiva, programmata per il 30 aprile 2015, nel caso in cui l’indice sia almeno pari al livello iniziale, verrà attivato il rimborso anticipato con la conseguente restituzione dell’intero nominale e l’erogazione di un coupon del 5,2%.

Diversamente, qualora si arrivasse alla data di scadenza del 9 maggio 2016 questo certificato sarà del tutto equiparabile a un Equity Protection che non consentirà rimborsi inferiori a 900 euro qualora l’indice si trovi in ribasso di oltre 10 punti percentuali rispetto al livello iniziale. Al di sopra di tale soglia si comporterà invece come un benchmark lineare riconoscendo quindi l’intera performance dell’Eurostoxx 50 senza alcun limite di rendimento. Fattore, quest’ultimo, su cui deve essere prestata molta attenzione in quanto l’assenza di un cap ai rendimenti è un elemento che contraddistingue questa proposta rispetto ad altre dotate di simili caratteristiche e ne fa un assoluto punto di forza.

Analizzato nel dettaglio il funzionamento cerchiamo ora di comprendere in che modo l’emittente sia arrivata a creare tale profilo di rimborso. Innanzi tutto occorre specificare come la strutturazione della protezione del capitale (90% dell’intero nominale) possa essere effettuata in due modi distinti, ovvero mediante opzioni o per tramite di Zero Coupon “classici”, dietro utilizzo di carta propria, o sintetici. Pertanto se nel primo caso trovano spazio nel portafoglio opzionale implicito una posizione lunga su una call con strike pari a zero e una put con strike pari al livello protetto, nel secondo vi troverà spazio un bond dell’emittente “scontato” come Zero Coupon (titolo senza cedole), oppure analogamente un mix di opzioni che ne restituisce il medesimo risultato sintetizzato, tuttavia con enormi differenze nei rispetti dell’esposizione al rischio emittente.

Non vi sono poi differenze per quanto concerne l’esposizione lineare sull’Eurostoxx 50, con l’inserimento in struttura di una semplice call con strike pari a 2769,08 punti.

Ora, in riferimento alle opzioni accessorie che caratterizzano di fatto gli Express Certificate, la cedola incondizionata del 4% dopo il primo anno viene di fatto realizzata con l’inserimento di una call digital con strike pari a zero, quindi sempre esercitabile, e con payout 40 euro. Di natura sostanzialmente identica anche l’opzione per il rimborso anticipato con strike pari allo strike iniziale e con payout 52 euro.

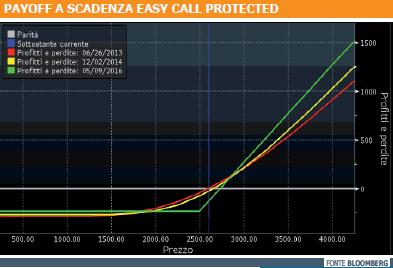

Guardando al grafico di payoff nello scenario a scadenza, si evidenzia come la struttura, nonostante gli alti connotati difensivi data la presenza della put sul livello protetto, mantenga una discreta reattività stimata al 45,74%. Su questo incide in maniera particolare l’assenza del cap ai rendimenti, che avrebbe ulteriormente abbassato la sensibilità del certificato ai movimenti del sottostante. E’ evidente che più i corsi del sottostante si avvicinano al livello protetto e progressivamente il delta sarà inferiore, proprio per il fatto che la struttura non rimborserà meno del 90% del nominale.

A titolo esemplificativo, qualora infatti il sottostante dovesse scendere a 2300 punti, inferiore ai 2494,17 punti del livello protetto, il delta scenderà al 30,9% dai correnti 45,74%.

![]()