EURIBOR: STRADA IN SALITA?

Panoramica sul tasso interbancario: attese del mercato vs previsioni degli analisti. Chi avrà ragione?

Il mercato obbligazionario sta vivendo una fase di transizione ma i rischi per l’investitore sono dietro l’angolo. Se da un lato le scelte di politica monetaria continuano a muovere verso tassi eccezionalmente molto bassi ancora per lungo tempo, è pur vero che le curve dei Titoli di Stato hanno di recente intrapreso un trend di contrazione dei prezzi, con un repricing del rischio Paese che potrebbe essere repentino e che di conseguenza amplificherebbe ancor di più il movimento in atto.

Il mercato obbligazionario sta vivendo una fase di transizione ma i rischi per l’investitore sono dietro l’angolo. Se da un lato le scelte di politica monetaria continuano a muovere verso tassi eccezionalmente molto bassi ancora per lungo tempo, è pur vero che le curve dei Titoli di Stato hanno di recente intrapreso un trend di contrazione dei prezzi, con un repricing del rischio Paese che potrebbe essere repentino e che di conseguenza amplificherebbe ancor di più il movimento in atto.

In tale contesto pertanto l’ottimizzazione del portafoglio obbligazionario deve necessariamente riguardare l’abbassamento della duration complessiva, oltre che limitare quanto più possibile l’esposizione in valuta estera, constatata la scarsa capacità della BCE di arrestare l’apprezzamento della divisa unica rispetto alle divise “core”, sorrette da una politica di svalutazione competitiva.

In tale ambito pertanto, l’attenzione non può che tornare sul tasso variabile, quindi verso l’Euribor, il principale indice di mercato per tale tipologia di indicizzazione. Nonostante un settore bancario dove, secondo gli ultimi dati, le sofferenze sono in costante aumento e quindi a seguito di ciò si evidenzia un drastico calo della qualità dell’attivo, il livello atteso dei tassi di riferimento continua a frenare la crescita dell’Euribor, ancora a ridosso di livelli storicamente molto bassi.

Come sempre, ad incidere sui prezzi odierni dei bond a tasso variabile, non sono tanto i livelli correnti del tasso interbancario di riferimento dell’area Euro, quanto quelli attesi. Obiettivo del Bond Corner di questa settimana è quello pertanto di andare ad analizzare nel dettaglio tutti gli strumenti messi a disposizione dell’investitore che indichino o ipotizzino la struttura a termine del tasso stesso.

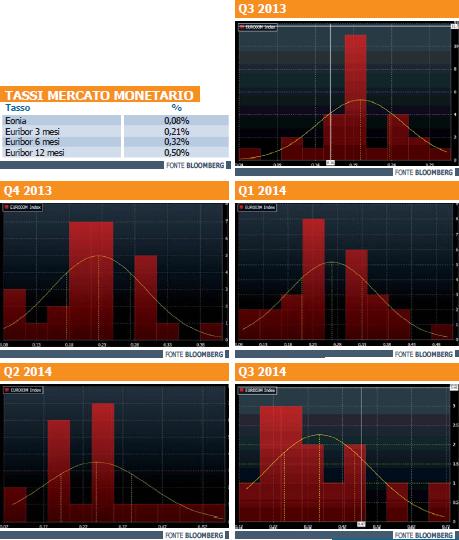

Andando per ordine, i due principali “benchmark” sono da un lato le attese del mercato a termine, ovvero il rendimento espresso dai contratti future sull’Euribor sulle varie scadenze, e dall’altro le attese degli analisti interpellati da Bloomberg. Come è possibile vedere dai grafici le due misure si discostano oggi in maniera anche sostanziale (grafico EURIBOR FORECAST).

Più nel dettaglio, si è provveduto ad analizzare per ogni singolo trimestre le attese degli analisti attraverso l’analisi della distribuzione di frequenza degli stessi, per intervalli di rendimento. Con i cluster di maggiore distribuzione che passano da un livello pari allo 0,19% del terzo trimestre 2013 progressivamente verso area 0,4% osservati nel terzo trimestre 2014.

Prendendo la curva a termine, la misura ovviamente più significativa, proviamo ora a fare qualche simulazione di rendimento inerente i migliori prodotti agganciati all’Euribor. Come spesso accade, sono le obbligazioni strutturate, ovvero quelle dal payoff non lineare, a garantire la massimizzazione del rendimento in un determinato scenario, a discapito ovviamente di un’esposizione al rischio tassi maggiore. Tralasciando le canoniche obbligazioni del tipo Euribor più spread, in virtù del tasso di crescita del tasso interbancario, oggi a livelli che non si vedevano da più di un semestre, ci concentriamo su due obbligazioni strutturate che sebbene siano penalizzate nel breve-medio termine, garantiscono potenzialmente ritorni superiori alla media di mercato nel lungo periodo, rispetto alle più comuni obbligazioni a tasso variabile.

Stiamo parlando della RBS Obiettivo 6% ( Isin GB00B6HZ3R74 ) e della RBS Obiettivo 8% ( Isin GB00B6HZ2257 ), due obbligazioni strutturate con l’obiettivo di offrire un’alternativa all’investimento lineare al tasso variabile, divenuto nel tempo meno attraente, e di prospettare un elevato rendimento al rispetto di un predeterminato range di prezzo da parte dell’Euribor trimestrale.

Facendo riferimento in particolare alla RBS Obiettivo 8%, l’obbligazione con scadenza 15 luglio 2021, riconosce ai suoi possessori una cedola annua dell’8%, qualora l’Euribor trimestrale sia all’interno del range compreso tra l’1,5% e il 4,5%. I prezzi notevolmente sotto la pari del bond scontano di fatto uno scenario tortuoso per tale tipologia di indicizzazione della cedola, tenuto conto dell’attuale valore dell’Euribor 3 mesi allo 0,21%. Tuttavia facendo riferimento alla curva forward del tasso interbancario, che rappresenta nello specifico i valori attesi dal mercato per l’Euribor a tre mesi, come abbiamo visto, le prospettive potrebbero migliorare notevolmente. Infatti, guardando alla curva forward, il bond potenzialmente potrebbe tornare a distribuire le corpose cedole a partire da marzo 2017 fino alla sua naturale scadenza e pertanto, nel caso in cui tali aspettative dovessero confermarsi, gli attuali 86,87 euro garantirebbero un ritorno lordo su base annua del 6,04%, un valore nettamente superiore ai correnti rendimenti di mercato che rende di fatto il bond, uno strumento da tenere in alta considerazione in ottica di diversificazione di portafoglio, soprattutto sul fronte dell’esposizione al rischio tassi.

Diversamente, per quanto concerne la RBS Obiettivo 6%, con scadenza prevista per il 2 giugno 2017, il range di prezzo dell’Euribor è compreso tra l’1% e il 4%. Data la differente struttura, il bond potenzialmente potrebbe tornare a distribuire le cedole del 6% a partire già dal 2 dicembre 2015 fino alla sua naturale scadenza. Pertanto, i correnti 94,58 euro oggi esposti in lettera al MOT, qualora tale scenario venga effettivamente realizzato, garantirebbero un rendimento lordo su base annua del 4,091%.

![]()