UN PIENO DI OPZIONI PER ENI

Più scenari a disposizione per l’Athena Double Jet Cap Relax su Eni, si va dal premio annuo al raddoppio delle performance a scadenza.

Sui mercati azionari inizia ad aleggiare lo spettro della Bundesbank, chiamata a pronunciarsi entro il prossimo ottobre sulla legittimità e sulla portata dell’OMT (Outright Monetary Transaction), il programma varato dalla BCE per far fronte alla speculazione sui Periferici. Mentre il Nikkei sembra aver trovato la via del rimbalzo, dopo le pesanti flessioni delle ultime settimane, in Europa le piazze azionarie sembrano muoversi a due velocità, con il Dax ancora ben sostenuto e al contrario, i listini di Milano, Madrid e Parigi che pagano pesantemente il calo del settore bancario. Guardando ai singoli temi del listino milanese, la responsabilità del segno rosso è da attribuire principalmente al comparto dei titoli finanziari, sul quale sta nuovamente aumentando la volatilità. Considerando anche la stagionalità è forse consigliabile rivolgere l’attenzione a titoli che subiscano in modo minore le oscillazioni del mercato. Tra questi c’è Eni, il titolo del Cane a sei zampe su cui BNP Paribas ha costruito un nuovo certificato disponibile in sottoscrizione fino al 20 giugno e successivamente in negoziazione al Cert-X di EuroTlx.

Sui mercati azionari inizia ad aleggiare lo spettro della Bundesbank, chiamata a pronunciarsi entro il prossimo ottobre sulla legittimità e sulla portata dell’OMT (Outright Monetary Transaction), il programma varato dalla BCE per far fronte alla speculazione sui Periferici. Mentre il Nikkei sembra aver trovato la via del rimbalzo, dopo le pesanti flessioni delle ultime settimane, in Europa le piazze azionarie sembrano muoversi a due velocità, con il Dax ancora ben sostenuto e al contrario, i listini di Milano, Madrid e Parigi che pagano pesantemente il calo del settore bancario. Guardando ai singoli temi del listino milanese, la responsabilità del segno rosso è da attribuire principalmente al comparto dei titoli finanziari, sul quale sta nuovamente aumentando la volatilità. Considerando anche la stagionalità è forse consigliabile rivolgere l’attenzione a titoli che subiscano in modo minore le oscillazioni del mercato. Tra questi c’è Eni, il titolo del Cane a sei zampe su cui BNP Paribas ha costruito un nuovo certificato disponibile in sottoscrizione fino al 20 giugno e successivamente in negoziazione al Cert-X di EuroTlx.

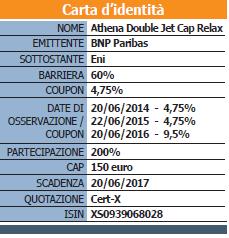

Si tratta, in particolare, di un Athena Double Jet Cap Relax, un certificato che associa ad una struttura autocallable nel durante, un profilo di payoff a scadenza caratterizzato da una leva al rialzo e una protezione condizionata in caso di ribasso contenuto entro una determinata percentuale. Entrando più nel merito, il certificato prevede una durata complessiva di quattro anni che potranno ridursi grazie alla presenza di tre opzioni autocallable fissate con cadenza annuale. La prima si aprirà il 20 giugno 2014, e se a questa data Eni si troverà almeno pari al livello iniziale, il certificato si auto estinguerà restituendo i 100 euro nominali maggiorati di un premio del 4,75%. Premio che verrà riconosciuto, sotto forma di cedola incondizionata, anche nel caso in cui il sottostante non soddisfi l’opzione richiesta. Il medesimo criterio verrà adottato anche per la rilevazione del secondo anno, mentre per quella fissata nel 2016, la cedola fissa del 4,75% lascerà spazio a un coupon condizionato del 9,5%, che verrà pagato in aggiunta al rimborso del nominale solamente a fronte di una rilevazione di Eni non inferiore al livello iniziale.

Qualora in nessuna delle tre finestre di uscita anticipata il certificato verrà richiamato, alla scadenza del 20 giugno 2017 gli scenari di liquidazione potranno essere tre. Il primo, il migliore, prevede il rimborso del nominale maggiorato del doppio della performance di Eni dal livello iniziale, qualora questa risulti positiva, con un importo massimo di esercizio che non potrà superare i 150 euro. Ciò vuol dire che qualora Eni realizzi un progresso del 25% dai valori di emissione, il rimborso riconosciuto ammonterà a 150 euro. Qualora invece la performance risulti negativa, ma non superiore al 40% di ribasso, il rimborso sarà dato dal nominale di 100 euro, per effetto dell’opzione di protezione del capitale legata alla barriera posta al 60% dello strike iniziale. Infine, per il worst scenario, il rimborso del nominale diminuito dell’effettiva performance di Eni, sarà riconosciuto in caso questa risulti più pesante del 40%, per un importo di liquidazione che quindi non potrà superare i 60 euro.

La costruzione della struttura opzionale che permette di poter investire implicitamente su Eni, con un ventaglio di opportunità che spaziano da due cedole fisse inferiori al dividendo a cui si rinuncia e una partecipazione in leva, applicabile solo in caso di rialzo seppure con un cap, che fa da contraltare alla protezione condizionata del capitale in caso di ribasso, passa attraverso l’utilizzo del flusso di dividendi garantito dal titolo petrolifero, attualmente stimati in circa 6,3 punti percentuali annui.

![]()