CREDIT LINKED: COME DIVERSIFICARE IL RISCHIO

Non di solo rischio mercato vive il certificato. Focus sui Credit Linked, quando è il rischio di credito a fare da sottostante.

La ricerca di strumenti di copertura per gestire il merito creditizio della controparte non è mai stata una prerogativa dell’investitore retail che, seppur con le conoscenze adeguate, in base al suo status non ha le credenziali di accesso a quei mercati OTC dove sono offerti i cosiddetti Credit Default Swap, ovvero contratti derivati che assicurano la protezione del nominale investito in un determinato ente, corporate o sovereign, qualora venisse a mancare la rispettiva capacità di solvenza. Un mercato poco liquido e trasparente, aperto unicamente agli investitori istituzionali che, in ottica di asset allocation vendono o acquistano contratti di copertura dal rischio default formando buona parte del prezzo in base alla domanda ed offerta di assicurazione. A partire da fine 2011, con un mercato obbligazionario sovereign in fermento per l’allarme sul rischio default dell’area euro, anche sul segmento dei certificati regolarmente quotati è stata offerta la possibilità di assumere una posizione corta sul rischio controparte di tipo corporate, depurato tuttavia dalla componente di rischio mercato che aveva invece sempre caratterizzato le emissioni precedenti. La realtà dei Credit Linked, di cui pioniera sul mercato italiano è stata Banca IMI, si è nel tempo arricchita di nuovi emittenti e sottostanti attirando sempre maggiore attenzione da un lato, ma rimanendo tuttavia secondaria alle strutture più conosciute dall’altro. Entriamo quindi nel dettaglio del funzionamento, per far luce su un’insolita struttura in grado di creare interessanti opportunità in termini di ottimizzazione di portafoglio e diversificazione del rischio.

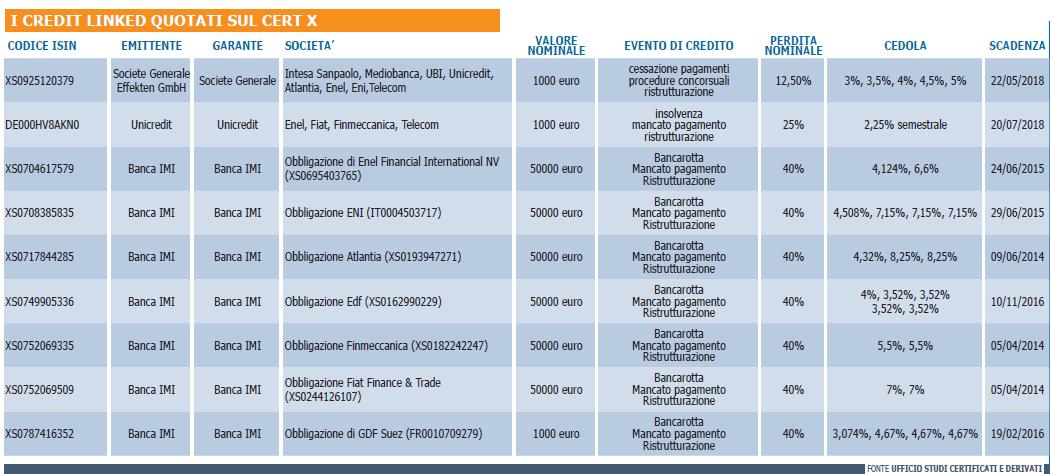

In generale il Credit Linked prevede la vendita di protezione su una determinata reference entity, rappresentata da una particolare emissione obbligazionaria o dall’intera esposizione finanziaria dell’ente, a fronte del riconoscimento di un premio annuo a compensazione del rischio default e del rischio emittente assunto. Alla scadenza l’importo di liquidazione dipenderà dalla verifica o meno di un Credit Event, ovvero di una delle forme di denaro prese a prestito riconosciute come Evento Credito dall’emittente. Qualora permanga la solvibilità del reference entity lungo tutto la durata residua, alla scadenza verrà liquidato l’intero nominale mentre, in caso contrario, il rimborso seguirà l’importo deciso dall’emittente. In base alla caratteristiche qui sopra elencate è già possibile effettuare una prima distinzione tra le emissioni targate Banca IMI e quelle di più recente quotazione al Cert-X di EuroTLX, mercato di riferimento per tale tipologia di certificati.

LE PROPOSTE DI BANCA IMI

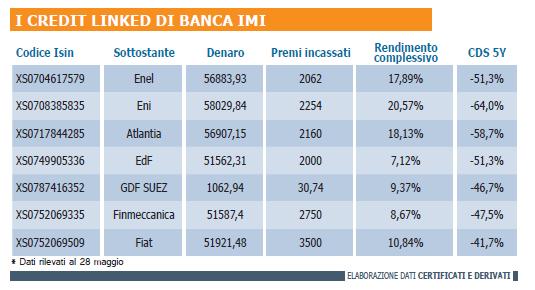

Proposti per concedere l’accesso ad un asset class sostanzialmente nuova e inaccessibile al mercato domestico, ma con una maggiore protezione rispetto ai parametri standard di un contratto CDS, stando alle parole di Giovanni Carlucci del team di strutturazione di Capital Markets – Retail Hub di Banca IMI, i Credit Linked della controllata di Intesa Sanpaolo si caratterizzano per un premio su base annua dall’importo conosciuto all’emissione. Alla scadenza invece il certificato si caratterizza per una protezione minima del capitale pari al 60% del valore nominale, equivalente al Recovery Rate e al riconoscimento dell’intero nominale in caso di mancato Credit Event. Nel caso dei Credit Linked di Banca IMI, la struttura segue quella del contratto di Credit Default Swap. Quale sia l’evento, alla scadenza sarà riconosciuto un rimborso minimo equivalente al Recovery Rate, fissato al 60% del nominale. Escluso il certificato scritto sull’obbligazione benchmark di GDF Suez, le sei proposte rimanenti si caratterizzano per un taglio nominale pari a 50000 euro.

LE NEW ENTRY

Taglio nominale da 1000 euro e sottostante composto da un paniere di Reference Entity per le due proposte targate Unicredit e Société Générale, identificate rispettivamente da codice Isin DE000HV8AKN0 e XS0925120379. Più conformi all’ottica d’investimento retail che a quella private a cui sembravano tendere maggiormente le prime emissioni, i due Credit Linked si caratterizzano per un premio annuo, pagato semestralmente nel caso del certificato Unicredit, variabile. L’importo varia infatti a seconda della verifica o meno del Credit Event su almeno una delle entità incluse nel basket di riferimento. L’insolvenza di ciascun emittente decurterà del 25%, nel caso del certificato di Unicredit, e del 12,5% nel caso di Société Générale, il valore nominale sul quale è calcolato il premio. Alla scadenza pertanto, non è riconosciuta alcuna protezione del capitale, fatto salvo il rimborso integrale dei 1000 euro iniziali in caso di mancato Evento Credito.

![]()