GENERAL ELECTRIC SI SDOPPIA

Una doppia emissione firmata Deutsche Bank su General Electric con opzione di copertura del cambio.

In linea con quanto già osservato nel Focus Nuova Emissione della scorsa settimana, la diversificazione su mercati ritenuti più stabili, con la complicità dell’entrata in vigore a partire dal 1 luglio della Tobin Tax anche sui certificati scritti su sottostanti con “residenza italiana”, sta spingendo le emittenti a proporre emissioni agganciate a titoli esteri, anche non europei. E così dopo BNP Paribas, anche Deutsche Bank nel suo stock picking ha inserito tra i titoli appetibili General Electric, costruendoci sopra due certificati gemelli che lasciano all’investitore la scelta di esporsi o meno alle fluttuazioni del cambio, puntando sulla versione Quanto.

In linea con quanto già osservato nel Focus Nuova Emissione della scorsa settimana, la diversificazione su mercati ritenuti più stabili, con la complicità dell’entrata in vigore a partire dal 1 luglio della Tobin Tax anche sui certificati scritti su sottostanti con “residenza italiana”, sta spingendo le emittenti a proporre emissioni agganciate a titoli esteri, anche non europei. E così dopo BNP Paribas, anche Deutsche Bank nel suo stock picking ha inserito tra i titoli appetibili General Electric, costruendoci sopra due certificati gemelli che lasciano all’investitore la scelta di esporsi o meno alle fluttuazioni del cambio, puntando sulla versione Quanto.

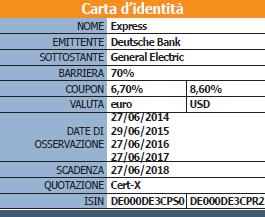

Entrando nel merito dei due strumenti, si tratta di certificati di tipo Express della durata complessiva di cinque anni. Come le più classiche strutture di questa categoria i due certificati prevedono la possibilità con cadenza annua di essere anticipatamente rimborsati. In particolare quindi a partire dal 27 giugno 2014 si apriranno le finestre di uscita anticipata dove se il titolo verrà rilevato ad un livello almeno pari a quello iniziale verrà restituito il nominale maggiorato di un premio. Questo varierà in funzione dell’emissione che si sceglierà e se per l’emissione quotata in dollari si punterà a un premio annuo dell’8,6%, ossia di 8,60 dollari a certificato, per quello in euro, su cui pesa il costo dell’opzione Quanto, il premio scenderà al 6,7%, ossia 6,7 euro per certificato.

Se si giungerà alla data di scadenza del 27 giugno 2018, senza che in nessuna delle quattro date sia stata soddisfatta l’opzione Autocallable, si presenteranno i tre scenari classici. Pertanto in caso di un andamento non negativo del titolo verrà restituito il nominale maggiorato del premio complessivo, ossia 33,50 euro o 43 dollari secondo l’emissione.

Diversamente si guarderà alla tenuta del livello barriera posto per entrambi i certificati al 70% dello strike. La tenuta di tale livello consentirà di rientrare del nominale, mentre una rilevazione finale aggancerà il valore di rimborso all’effettiva performance realizzata del titolo al pari di un investimento diretto nello stesso.

I rischi sono pertanto legati alla tenuta della barriera, posizionata ad una distanza del 30% dai valori a cui verrà fissato lo strike iniziale, e in tale ottica vale la pena osservare come GE sia incanalata in un prolungato trend rialzista che ha riportato le quotazioni ai livelli dell’autunno 2008 dopo aver toccato con mano il rischio di default. L’esposizione al cambio euro dollaro, remunerata da un coupon annuo dell’8,6%, contro il 6,7% dell’emissione in euro, implica la gestione del rischio valutario che, in caso di andamento rialzista del tasso di cambio, potrebbe erodere senza alcun floor il rendimento e il rimborso del nominale.

![]()