ACEPI: TRIMESTRE DA RECORD

Parte con il passo giusto il 2013 dei certificati, tra i record del primario e l’acchiappatutto dei Leva Fissa

L’appetito vien mangiando. L’annuncio di una difesa dei listini periferici dall’area euro da potenziali attacchi speculativi destabilizzanti a partire dallo scorso luglio nonché le misure di allentamento monetario adottate a più riprese dalla European Central Bank hanno difatto rassicurato gli investitori creando le condizioni per un ritorno del risk appetite sui mercati finanziari dell’area euro. I piccoli risparmiatori e i gestori rimasti alla finestra, sono cosi tornati a cuor più leggero a caccia di profitti sul secondario strizzando l’occhio al Sedex, ovvero al segmento di Borsa Italiana dove vengono quotati e negoziati i prodotti strutturati, quali Covered Warrants, certificati d’investimento e certificati a leva. Bollettino trimestrale alla mano, il dato sul controvalore degli scambi nei due segmenti in cui sono suddivisi i certificates, ovvero leverage e investment, divisi a loro volta in Classe A ( Benchmark) e Classe B (quelli con opzioni accessorie, quali ad es. Bonus o Express), segnala in tutti i casi un sostanziale incremento rispetto al primo trimestre del 2012 così come rispetto agli ultimi tre mesi dello scorso anno, ad eccezione della tipologia Benchmark. Dato più caldo sicuramente quello dei Leverage Certificates, segmento che ha attratto sempre più investitori grazie all’esordio sul mercato secondario dei certificati a leva fissa su indici e materie prime, di cui Societe Generale si è fatta pioniera lo scorso settembre. I volumi complessivi da gennaio a marzo 2013, pari a 1248,5 milioni di euro di poco mancano il raddoppio dell’intero controvalore scambiato lungo tutto il 2012, registrando nel mese di gennaio per la prima volta dopo circa un decennio un sorpasso del segmento Leverage su quello dei Covered Warrants Plain Vanilla.

I MOST TRADED

Un ottimo segnale di risposta del mercato alle innovazioni degli emittenti che hanno cominciato sempre più a popolare il segmento. All’offerta di Société Générale si è infatti accodata Unicredit e, seppur in forma parzialmente differente, BNP Paribas, ampliando cosi sia la gamma dei sottostanti ( FTSE Mib, Eurostoxx 50, Dax, Brent e Oro) sia i livelli di partecipazione disponibili ( 5, 4 e 3). Rimangono tuttavia capolista dei titoli più scambiati sul segmento dal loro ingresso sul Sedex i due certificati a leva fissa scritti sul FTSE Mib X5 Daily Leverage Total Return e sul FTSE Mib X5 Short Strategy Total Return targati da SocGen, in buona compagnia del Borsa Protetta con Cap (IT0004801533) di Banca Aletti, scritto su un basket composto da SMI Index, Eurostoxx 50 e FTSE 100, distintosi negli ultimi trimestri per i volumi in uscita. Merito di un buon timing di collocamento, come per l’Express Premium di Banca IMI scritto sull’Eurostoxx 50 (IT0004887219), emesso lo scorso 31 gennaio ma entrato in quotazione l’8 aprile. Un profitto dell’1,75% in poche ottave dall’ingresso sul Sedex ha fatto sì che numerosi sottoscrittori procedessero con la liquidazione della propria posizione prima della prima data autocallable disponibile, in programma per il 31 gennaio 2014.

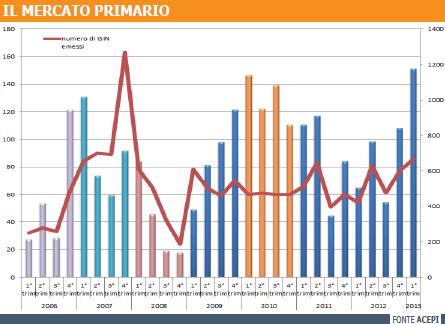

COLLOCAMENTO DA RECORD

In merito all’attività di collocamento del primo trimestre 2013, crescita record per controvalore secondo i dati di Acepi relativi agli strumenti delle 7 banche emittenti associate ( Banca IMI, Barclays, BNP Paribas, Deutsche Bank, RBS, Société Générale e Unicredit). Dai dati recentemente diffusi dall’Associazione Italiana dei Certificati e dei Prodotti di investimento, è infatti risultato che nel primo trimestre le associate hanno collocato 86 certificati per un controvalore totale di 1175,10 milioni di euro, superando non solo quello che era risultato il migliore dato di sempre, ovvero i 1138,77 milioni di euro del 1° trimestre 2010, ma sovraperformando del 39% l’attività dell’ultimo quarto del 2012 equivalente a 840,28 milioni di euro. Della torta, si confermano i certificati a capitale condizionatamente protetto quelli con la fetta maggiore, con una porzione pari ad oltre il 74%, in ribasso tuttavia rispetto alla fotografia del segmento nel primo trimestre 2012, a favore dei certificati a capitale non protetto. Anche dal lato emissioni, è necessario tornare al 2007, anno del boom del mercato dei certificati, per osservare una simile attività sul mercato primario. Tenuto conto degli emittenti minori, quali Commerzbank e ING Bank, nonché di quei certificati entrati in quotazione in assenza di precedente collocamento si porta a 199 il numero di nuovi Isin, un dato significativo rispetto agli 86 strumenti soggetti a mercato primario. Sempre più emittenti tendono infatti a saltare il collocamento facendo il loro ingresso diretto sul mercato di quotazione secondario, trait d’union dei Constant Leverage Certificate, soprattutto in merito a quelle strutture maggiormente standardizzate come i Reverse Bonus Cap o gli Easy Express.

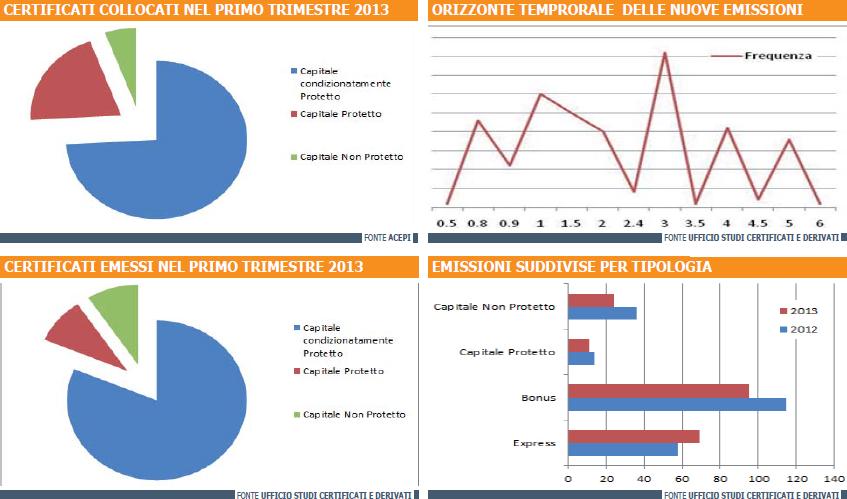

DUE TRIMESTRI A CONFRONTO

Quali novità e innovazioni nel corso dell’ultimo anno? Sicuramente l’affermazione di un nuovo player nella rete di collocamento, quale è Bancoposta, ha fornito nuova linfa all’attività del mercato primario grazie alle numerose partnership con le principali emittenti attive sul mercato domestico, ma la possibilità offerta dagli strumenti di gestire il rischio di portafoglio grazie alle particolari strutture e alla varietà di sottostanti è stata il miglior biglietto da visita. Se rispetto al primo trimestre del 2012 cala il numero di emissioni, aumentano d’altra parte i certificati dotati di opzioni autocallable, che ottengono il 35% del totale, chiaro segnale della ricerca di flessibilità da parte dell’investitore. Lo stesso suggerisce l’osservazione della durata media dei nuovi prodotti. Se nel primo trimestre 2012, esclusi i certificati Open End, le nuove emissioni contavano una durata minima di 4 mesi e mezzo e una massima di 8 anni, con una mediana posta a 2 anni, nei primi tre mesi dell’anno in corso si conferma la durata media di circa 2 anni ma con una durata massima di 6 anni. Oltre il 75% dei certificati infine si caratterizza per un orizzonte temporale inferiore a 3 anni.

![]()